El futuro del financiamiento sostenible. Oportunidades para el sector privado

Capítulo 8

Gustavo Ávila

Head del Área de Finanzas Sostenibles de FIX SCR y Senior Director del área de Finanzas Corporativas. Es licenciado en Economía de la UBA, diploma Cum Laude, habiendo completado el nivel 2 del programa CFA y es egresado del programa de Posgrado PROCARSSE de sustentabilidad y negocios de la Universidad de San Andrés. Cuenta con 20 años de experiencia entre Fitch Ratings y FIX, habiéndose desempeñado en múltiples sectores.

AUSPICIANTES

El último capítulo de este libro tiene por finalidad presentar las más recientes tendencias en financiamiento sostenible y analizar qué se espera en el futuro de esta temática. Pero dado que el futuro todavía es incierto y el financiamiento sostenible se encuentra aún en una fase incipiente de desarrollo, este capítulo intentará alumbrar los múltiples caminos posibles a recorrer.

Por lo tanto, este capítulo abarca, con distintos grados de profundidad, diferentes tópicos, que incluyen las tendencias globales hacia una economía de emisiones netas cero, el papel de la tecnología en la sostenibilidad financiera, innovaciones en el financiamiento sostenible para empresas y proyectos, el papel de los inversores institucionales para liderar la transición sostenible y recomendaciones estratégicas para entidades financieras y no financieras a fin de lograr acelerar el financiamiento sostenible.

Tendencias globales hacia una economía de emisiones netas cero

El financiamiento sostenible tiene como objetivo principal canalizar una parte creciente del ahorro hacia inversiones con impacto ambiental y social positivo para lograr una economía que tienda hacia emisiones netas cero (Net Zero). De acuerdo con Naciones Unidas,[1] Net Zero significa recortar las emisiones de gases de efecto invernadero hasta dejarlas lo más cerca posible de las emisiones nulas, con algunas emisiones residuales que sean reabsorbidas en la atmósfera, por el océano y los bosques, por ejemplo.

Para lograr acercarse a la ambiciosa meta de Net Zero se necesita una gran inversión en infraestructura sostenible, la cual requiere no solo la voluntad de acuerdos políticos, sino también el establecimiento de reglas claras, como las taxonomías nacionales, incentivos adecuados y un fuerte incremento del financiamiento sostenible que contribuya a reducir la huella de carbono de los países.

Sin embargo, esta transición presenta dificultades, ya que hay países cuyas principales actividades económicas se encuentran vinculadas a sectores altos en emisiones, que generan empleo o presentan débiles indicadores socioeconómicos. Para estos casos, se requiere ayuda financiera significativa y a bajo costo para reconvertir actividades intensivas en carbono o su matriz energética.

A su vez, aun logrando los acuerdos geopolíticos respectivos y el financiamiento requerido, surgen nuevos problemas, como la gestión de los residuos de las tecnologías limpias, la concentración en la cadena de valor de los minerales críticos y la gestión de la transición de los trabajadores afectados.

El papel de la tecnología en la sostenibilidad financiera

El papel creciente de la tecnología, en general, desafía a todos los sectores de la economía, y el segmento de finanzas sostenibles no es la excepción. En los últimos años, se ha observado el surgimiento de numerosas fintech, empresas que intentan encontrar, desde la tecnología, soluciones a problemas reales y que, a su vez, sean escalables y generen impacto ambiental y social positivo.

Dentro de este universo, se pueden incluir plataformas digitales de medición de huella de carbono, compañías financieras que apoyan, exclusivamente, a empresas con impacto ambiental o social positivo, emprendimientos de movilidad sustentable, agricultura de precisión con drones, imágenes satelitales y mayor eficiencia del riego, entre otros.

A su vez, tres conceptos vinculados a la tecnología incidirán crecientemente en la sostenibilidad y, por lo tanto, en el financiamiento sostenible de todos los negocios en el futuro: la inteligencia artificial (IA), la “tokenización” a partir de la tecnología blockchain (definida más adelante) y la ciberseguridad.

Este capítulo se centrará en el componente de la tokenización, —vinculado al futuro del financiamiento sostenible—, aunque no quiero dejar de destacar la profunda transformación que implica la velocidad del desarrollo de la inteligencia artificial y el profundo cambio que puede derivar en muchísimos sectores.

En la publicación del World Economic Forum del 7 de octubre de 2024, “La IA es un acelerador para la sostenibilidad, pero no es una bala de plata”,[2] se establece que, aunque la IA por sí sola no resolverá la crisis climática, tiene el potencial de acelerar y ampliar drásticamente los esfuerzos de sostenibilidad. Menciona posibilidades de fuertes transformaciones, como la identificación de las mejores opciones para la creación de materiales sostenibles o la agricultura de precisión, que ayuda a los productores a optimizar el uso de agua, fertilizantes y pesticidas, lo que les permite aumentar el rendimiento de los cultivos y reducir el impacto ambiental. No obstante, como desventaja se menciona el consumo de energía, que será necesario mejorar a medida que las industrias dependan más de la IA para procesar grandes conjuntos de datos y automatizar decisiones.

Por su parte, en un mundo donde la información pasa a ser un elemento central de las compañías, impulsado por una creciente digitalización, la ciberseguridad también adquiere un rol crucial en todas las organizaciones. Este es uno de los principales factores ESG (factores ambientales, sociales y de gobierno corporativo, por sus siglas en inglés) a monitorear en el futuro.

“Tokenización” y digitalización de activos

La tokenización refiere a la posibilidad de transformar en activos digitales a cualquier tipo de activo, que luego pueda ser almacenado, transferido y gestionado de manera eficiente a partir de la tecnología blockchain, que garantiza su trazabilidad. En tanto, de acuerdo con la publicación de Marcos Allende López y Vanesa Colinda Unda del IADB de 2018,[3] blockchain, en, términos generales, es un registro de información distribuido del tipo P2P (peer-to-peer) en donde los diferentes participantes no tienen por qué confiar los unos en los otros, puesto que hay un protocolo de consenso que garantiza la seguridad y la veracidad de las transacciones. Otra de las características principales, y sin duda una de las más relevantes, es la inmutabilidad de la cadena, porque en blockchain no es posible editar o borrar información. Esta tecnología nació en 1991 con la publicación de “How to Time-Stamp a Digital Document” (Cómo registrar documentos digitales) de S. Haber y S. Stornetta[4] con la idea de crear un mecanismo para registrar de forma inmutable y confiable todo tipo de archivos multimedia en internet.

En un mundo cada vez más digital, la tokenización de activos abre una puerta a numerosas formas de financiación, sobre todo vinculado a activos físicos, que, hasta la fecha, requerían intermediarios, generaban costos adicionales o no podían ser subdivididos.

A modo de ejemplo, uno de los casos que se ha puesto en uso en Argentina y en la región ha sido la “tokenización” de granos. Bajo este esquema, el productor entrega los granos a un acopio, quien valida su cantidad y calidad, y luego crea un token que se almacena en una blockchain. Con estos tokens, el productor puede acceder a distintos usos, como la compra de insumos, adquirir maquinaria o financiar sus operaciones, entre otras opciones.

La “tokenización” permite, a su vez, descentralizar el acceso a la inversión a partir de un sistema transparente, que facilita la participación en activos físicos, esto disminuye las barreras de entrada vinculadas a elevados montos de dinero y conocimientos técnicos. Si bien ya existían los fondos comunes de inversión cerrados agropecuarios, por ejemplo, este sistema permite que los tokens puedan intercambiarse más fácilmente.

Otro punto para destacar de los tokens, se puede observar en el caso de los agropecuarios vinculados a la ganadería o agricultura, dado que a partir de la utilización de blockchain, se garantiza la trazabilidad de los activos en toda su cadena de valor, lo cual implica poder demostrar las prácticas de sustentabilidad, y evitar, por ejemplo, campos deforestados o cambios en el uso de suelos. Esto último se vuelve aún más importante a partir de ciertos requisitos normativos, como la promulgación de la regulación 2023/1115 de la Unión Europea (UE), que busca que una serie de productos importados dentro de los países del bloque no provengan de zonas deforestadas. La trazabilidad da más certeza sobre calidad, inocuidad, preservación del ambiente, demostración de huella de carbono, huella hídrica, garantía de origen, entre otros aspectos, lo cual puede derivar en un diferencial de precio con mayor valor agregado.

Los tokens, vinculados a la representación digital de un activo real pueden ser un cambio disruptivo para todas las finanzas —incluidas las finanzas sostenibles—, porque pueden equiparar el financiamiento de los activos financiero a los físicos, brindar seguridad y transparencia. La “tokenización” podría facilitar, por ejemplo, la aplicación de diferenciales de precio para activos con mejores prácticas de sustentabilidad, y promover así su financiamiento. Tal como fuera mencionado, una de las ventajas incluye un mayor acceso al financiamiento, puesto que permite fraccionar activos en partes más pequeñas, lo cual facilita la participación de inversores con menores montos. Además, el registro de las transacciones en blockchain garantiza la transparencia y trazabilidad de los activos “tokenizados”, lo cual ayuda a evitar el fraude y la doble contabilización. También brinda mayor liquidez a partir de los tokens a activos físicos, en general ilíquidos. Adicionalmente, la automatización de procesos mediante contratos inteligentes (smart contracts[5]) en la cadena de bloques (blockchain) puede reducir los costos y aumentar la eficiencia de las transacciones relacionadas con la sostenibilidad.

Dentro de los usos de los tokens vinculados a la sostenibilidad, se encuentra la “tokenización” de créditos de carbono, la cual permite convertir la reducción de emisiones de gases de efecto invernadero en tokens digitales que pueden ser comprados o vendidos para compensar la huella de carbono. También puede aplicarse a proyectos de energía renovable, para facilitar su financiación.

Este último tema se puede profundizar a partir de la lectura del informe del BID LAB “Tokens digitales para la acción climática y soluciones basadas en la naturaleza” de Constanza Gomez Mont, Svante Persson y Cesar Buenadicha.[6] En él se explora el uso de tokens digitales como mecanismos para: i) La recaudación de fondos para proyectos basados en la naturaleza; ii) La participación en el mercado del carbono y proyectos de descarbonización; iii) El intercambio de datos entre diversas organizaciones y puntos de información y iv) La generación de transparencia en la cadena de suministro.

Dentro del primer grupo se destaca el caso del Proyecto Ant Forest, que es una iniciativa ambiental impulsada por Alipay, la aplicación de pagos de Alibaba, que incentiva a sus usuarios a reducir su huella de carbono mediante la adopción de hábitos de bajo consumo. Al realizar actividades como el uso de transporte público, pagos electrónicos o compras online sostenibles, los usuarios ganan «energía verde» que se acumula como un árbol virtual en la aplicación. Una vez que acumulan suficiente energía, Ant Forest planta un árbol real en China, lo que la convierte en una de las mayores iniciativas privadas de reforestación. Más de 600 millones de personas han participado en el proyecto, y lograron que se plantaran millones de árboles reales en China.

Innovación financiera con foco en la sostenibilidad

A fin de lograr una mayor aceleración en el financiamiento sostenible, es importante que, además de profundizar el financiamiento tradicional, surjan innovaciones. En este sentido, se destacan las fintech o billeteras virtuales verdes o sostenibles, como canalizadoras de ahorro a proyectos con impacto ambiental o social positivo. A modo de ejemplo a nivel mundial, existen fintech donde los depósitos no financian actividades vinculadas a los combustibles fósiles, se plantan árboles a medida que se realizan consumos y se pueden compensar emisiones, por ejemplo, del uso de autos. Desde el lado social, muchas fintech pueden lograr impactos significativos, como el acceso al crédito a personas a través de la evaluación de parámetros no tradicionales.

Luego, dentro de los bonos relacionados con la financiación sostenible, se encuentran los bonos verdes, sociales y sostenibles, así como los bonos vinculados a la sostenibilidad (bonos SVS+). En esta área, las innovaciones podrían venir de una mayor segmentación dentro de los bonos etiquetados SVS+ y de instrumentos ESG en general, ante una mayor demanda específica de financiamiento sostenible. También puede mencionarse el desarrollo en los últimos años de los bonos azules, vinculados a financiar la sostenibilidad de océanos y recursos hídricos, como un subsegmento dentro de los bonos verdes tradicionales, tal como se establece en el reporte especial de la Calificadora FIX sobre bonos sociales, verdes, sostenibles y vinculados a la sostenibilidad con fecha 22 de abril de 2025.[7] De igual forma, han crecido los denominados bonos de género como subcategoría dentro de los bonos sociales.

Adicionalmente, dadas las restricciones de estos bonos para determinadas industrias o sectores, es posible el desarrollo de lineamientos sostenibles para bonos más generalistas que contribuyan a la transición. En este sentido, se destaca el posible crecimiento de los denominados bonos de transición, destinados a financiar los sectores más altos en emisiones, como petróleo y gas, hierro y acero, productos químicos, entre otros. El objetivo principal de estos bonos es financiar la transición de las industrias con elevada intensidad en emisiones de carbono y reducir su huella.

Los bonos de transición han tenido éxito mayormente en Japón, donde existe un criterio claro establecido que da confianza a los inversores. Si bien de acuerdo con Intercontinental Exchange (ICE), los bonos de transición representaban solo el 1,85% del total de bonos sostenibles emitidos en 2024, los mismos se incrementaron significativamente ese año, dado que tuvieron un crecimiento superior al 500% con respecto al año anterior, con lo que lograron un récord de emisiones de 18.800 millones de dólares, principalmente por emisiones soberanas de Japón.

Es importante destacar que para estos bonos se requieren taxonomías claras y criterios, como sostiene la Science Based Targets Initiative (SBTI) que promueve el establecimiento de objetivos basados en ciencia para impulsar la ventaja competitiva de las empresas dentro de una transición hacia una economía baja en carbono. Asimismo, deben combinarse con normativas locales que eliminen riesgos potenciales para los inversores vinculados al greenwashing.[8]

Como establece la Organización de Naciones Unidas en su reporte del Marco común de taxonomías de finanzas sostenibles para América Latina y El Caribe,[9] las taxonomías, en general, desempeñan un papel fundamental en la movilización del capital privado hacia inversiones sostenibles desde el punto de vista medioambiental, ya que establecen una definición transparente y con base científica de «lo que es verde» y «lo que no lo es» dentro de una jurisdicción. Además, aportan credibilidad, integridad y transparencia al mercado y, por tanto, facilitan la identificación de tales oportunidades de inversión para el sector privado.

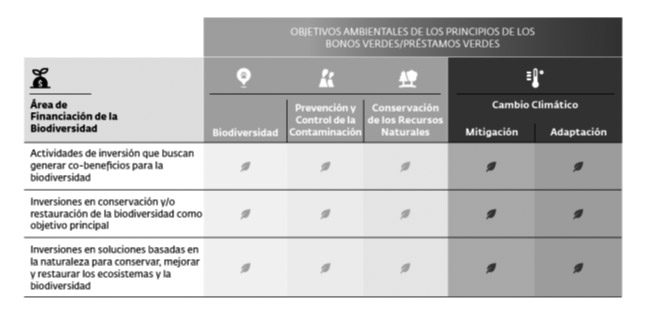

Otros bonos que han ganado participación son los bonos de biodiversidad, vinculados a la conservación de ecosistemas. Según BBVA, la emisión anual de estos bonos se aproxima a los 300.000 millones de dólares en 2024. Para estos bonos, la International Finance Corporation (IFC) desarrolló una guía denominada Guía de referencia de finanzas para la biodiversidad.[10] Allí se detallan las actividades incluidas y un mapeo de cómo contribuyen las actividades de financiación de la biodiversidad a los objetivos ambientales de los principios de los bonos verdes y los principios de los préstamos verdes (véase cuadro 1).

Cuadro 1. International Finance Corporation (2023). Guía de referencia de finanzas para la biodiversidad.

Un ejemplo es el bono de biodiversidad que emitió el Banco Davivienda[11] en un acuerdo con la IFC, quien suscribió el bono por el equivalente a 50 millones de dólares. Este bono tiene como objetivo movilizar recursos hacia proyectos que tengan impactos positivos con la naturaleza y que protejan, conserven y restauren la biodiversidad del país, en sintonía con el Plan de acción de biodiversidad al 2030 de Colombia.

Adicionalmente, otra innovación son los bonos de pago por resultados, que vinculan el rendimiento financiero al éxito de proyectos ambientales o sociales, como la mejora en la calidad del agua o la disminución de la deserción escolar. Estos últimos son más difíciles de aceptar por ciertos inversores, al vincular todo el rendimiento financiero al impacto, lo que dificulta su escalabilidad, aunque cuentan con un fuerte incentivo de alineación con el impacto.

Po su parte, las plataformas de financiamiento colaborativo (crowdfunding), con una adecuada regulación, también permiten conectar emprendedores vinculados a proyectos sostenibles con inversores que intentan movilizar capital hacia ese tipo de proyectos en forma directa y transparente. Dentro de las ventajas del crowdfunding para financiar proyectos sostenibles, puede destacarse que permite validar los proyectos por parte de los inversores antes de buscar financiamiento tradicional. Adicionalmente, este tipo de financiamiento tiene como ventaja la creación de una comunidad o ecosistema en torno al proyecto, donde quienes financian muchas veces actúan como mentores.

Otra forma innovadora de financiamiento sostenible es lo que se denomina blended finance. La Corporación Andina de Fomento (CAF) en su publicación de 2021 definió como blended finance o financiamiento mixto, al uso complementario de donaciones, instrumentos altamente concesionales y financiamiento reembolsable de fuentes públicas y privadas con el propósito de dar mayor viabilidad y sostenibilidad financiera a proyectos con impacto en el desarrollo sostenible.

Este tipo de financiamiento —siguiendo el caso del multilateral de CAF— permite, a partir de determinadas estructuras, multiplicar el impacto de los recursos disponibles. Con los mismos fondos, al incluir a inversores privados que complementan la financiación, permite financiar muchos más proyectos. A su vez, muchos privados con menor experiencia en proyectos pueden verse respaldados en la trayectoria, solidez financiera y salvaguardas de un multilateral y estar más propensos a financiar proyectos con impacto de la economía real.

Son muchos los casos de éxito de este tipo. A modo de ejemplo, se puede mencionar a los fondos CAF I, II y III en Uruguay, que financiaron circuitos viales, centros educativos y el proyecto del Ferrocarril Central a través de la estructura de un fideicomiso que emitió certificados de participación (similar a un fondo). Los tres fondos/fideicomisos cuentan con una calificación ESG1(uy) otorgada por FIX (afiliada de Fitch Ratings) y en los tres instrumentos los proyectos se encuentran operativos. El caso del Ferrocarril Central fue un proyecto de relevancia para ese país, porque consistió en 273 kilómetros de infraestructura ferroviaria con una inversión total superior a los 850 millones de dólares, además, participaron como inversores, o contribuyeron a financiar el proyecto, fondos de pensión, bancos públicos y privados, aseguradoras, multilaterales y hasta personas físicas.

La última de las formas innovadores de financiamiento sostenible es el financiamiento híbrido, el cual también permite escalar los recursos disponibles —por ejemplo, proveniente de organismos multilaterales— hacia proyectos con impacto ambiental o social positivo. Combina características de deuda y capital, permite a las instituciones financieras ampliar su capacidad de préstamo al ser considerado como capital por los reguladores . Un ejemplo es el Banco Africano de Desarrollo, que emitió bonos de capital híbrido para financiar proyectos de seguridad alimentaria, acceso al agua y saneamiento, servicios de salud y cambio climático.

Como se desprende en estas líneas, el financiamiento sostenible privado tiene diferentes verticales, que incluyen el mercado de capitales, los bancos y el financiamiento vía multilaterales. Este último ya fue cubierto con varios ejemplos e iniciativas, por lo cual a continuación el foco estará en el mercado de capitales e inversores institucionales (entre ellas las compañías de seguros y el rol de los bancos en el financiamiento sostenible privado).

El papel de los inversores institucionales para liderar la transición sostenible

Por un lado, una tendencia en el mercado de capitales internacional es el foco creciente por parte de los inversores institucionales en las inversiones de impacto por sobre las inversiones ESG “generalistas”. Según el artículo de UNPRI (Principios de Inversión Responsable de Naciones Unidas, por sus siglas en inglés) sobre las definiciones de approaches en la gestión de portafolios, basado en su guía de noviembre de 2023,[12] el paso hacia un enfoque de inversión de impacto tiene como eje principal la medición de los impactos ambientales y sociales, además de los tradicionales indicadores de rendimiento y riesgo. En cambio, otros enfoques más generalistas, como la integración de factores ESG, se centran en incorporar estas variables en el análisis de las decisiones de inversión con el objetivo de gestionar mejor los riesgos y optimizar la rentabilidad.

La medición del impacto real como tercera dimensión es un factor muy poderoso, ya que permite a los inversores institucionales demostrar su desempeño en términos, no solo de rendimiento ajustado por riesgo, sino, además, del impacto que generan sus inversiones, por ejemplo, en emisiones evitadas. Por su parte, los inversores minoristas, basados en generaciones cada vez más conscientes en aspectos como el cambio climático, pueden elegir con mayor claridad dónde invertir sus ahorros y el impacto que generan sus decisiones.

Un punto crítico es que el impacto sea efectivamente medido para poder traccionar el círculo virtuoso, que sea en términos homogéneos, con metodologías claras y que esta medición se realice durante toda la vida de los proyectos o bonos. Por ejemplo, en el caso de los bonos verdes, sociales y sostenibles, siguiendo los estándares de ICMA, el requisito mínimo es que se reporte el impacto y uso de fondos hasta que los fondos hayan sido totalmente asignados, lo cual muchas veces dificulta el seguimiento del impacto efectivamente generado.

Desde el punto de vista institucional, también se pueden advertir cómo, a partir de regulaciones fundamentalmente, el mercado puede contribuir a un mayor financiamiento sostenible. Por ejemplo, en los fondos comunes de inversión, se espera que, en el futuro, cada vez haya más transparencia y separación entre los fondos de impacto y los que incorporan aspectos ESG. Esta separación es enfatizada a partir de la regulación de la Unión Europea sobre divulgación de las finanzas sostenibles (SFDR). De acuerdo con esta regulación, los fondos se clasificarán como:

- artículo 6, fondos sin alcance de sostenibilidad;

- artículo 8, fondos que promueven características ambientales o sociales (verde claro);

- artículo 9, fondos que tienen como objetivo la inversión sostenible (verde oscuro).

Además, los fondos promocionados como ESG deben clasificarse como artículo 8 o 9, mientras que los requisitos más estrictos son los del artículo 9. Estos últimos se enfocan en inversiones con impacto ambiental o social medible y objetivo.

Otros inversores institucionales con mayor peso relativo para apuntalar el mercado de capitales son las compañías de seguros y los fondos de pensión. Estos inversores cuentan con numerosas regulaciones, lo cual puede derivar en una motorización del financiamiento sostenible, dado que cuentan con un horizonte de inversión de más largo plazo, lo cual contribuye a un mejor calce de activos y pasivos con las inversiones requeridas para el financiamiento sostenible.

En este sentido, muchos de los fondos de pensión[13] se encuentran alineados a iniciativas como PRI (principios de inversión responsable, por sus siglas en inglés) y sus seis principios, que son:

- Incorporar cuestiones ESG en los procesos de análisis y toma de decisiones de inversión;

- Ser propietarios activos, incorporando cuestiones ESG en sus políticas y prácticas de propiedad;

- Promover una adecuada divulgación de los factores ESG por parte de las entidades en las que invierten;

- Promover la aceptación e implementación de estos principios dentro de la industria de inversión;

- Trabajar en forma conjunta para mejorar la eficacia en la implementación de los principios;

- Los signatarios deben informar sobre los avances en la implementación de los principios.

Desde la perspectiva de los fondos de pensión, el largo plazo adquiere un rol fundamental, ya que su horizonte de inversión de muy largo plazo hace que las cuestiones ESG cobren una relevancia estratégica. En particular, esto implica poner el foco en el mayor riesgo relativo de financiar sectores o compañías que no estén alineadas a lo esperado en términos de sostenibilidad, ya sea por regulaciones o por cuestiones de mercado. En esta línea, un fondo de pensión, por ejemplo, estará más reacio a financiar a largo plazo a una compañía de generación eléctrica basada en carbón, ya que este tipo de empresas —en caso de seguir operativas— probablemente deberán cerrar o reconvertirse en función de los mayores costos regulatorios, su menor eficiencia y mayores emisiones.

Por su parte, las compañías de seguros desempeñan un doble rol: por un lado, integran los análisis ESG en el análisis de las primas en un contexto de mayores riesgos climáticos y, por otro lado, incorporan estos criterios en sus decisiones de inversión.

En este marco, las principales compañías de seguro se encuentran alineadas a los Principios para la Sostenibilidad en Seguros (PSI, por sus siglas en inglés), los cuales se estructuran en torno a cuatro principios clave:

- Integrar los factores ESG en la toma de decisiones;

- Colaborar con clientes y socios comerciales para promover prácticas sostenibles y abordar los desafíos ESG de manera conjunta;

- Tener diálogo con gobiernos, reguladores y otros grupos de interés para contribuir a la formulación de políticas y marcos regulatorios que fomenten la sostenibilidad;

- Ser transparentes y rendir cuentas sobre los avances en términos de sostenibilidad.

Por su lado, las compañías de seguros también se encuentran muy activas en términos de financiamiento sostenible. Algunas iniciativas que ya exigen algunas compañías de seguros internacionales incluyen la medición de la huella de carbono de su cartera de inversiones y su temperatura asociada (para ver si están alineadas al compromiso del Acuerdo de París de no superar los 2 grados centígrados de calentamiento mundial, e idealmente que no supere los 1,5), incluyendo la exposición a los sectores de mayores emisiones relativas. En esta línea, se espera que las compañías de seguros financien cada vez más inversiones sostenibles para estar alineadas a una disminución de su huella indirecta.

De igual forma, el sector podría reconfigurar ciertos negocios luego de que las reaseguradoras comenzaron a limitar —o incluso dejar de cubrir— ciertas actividades relacionadas con el turismo en zonas de elevado riesgo climático, como huracanes e inundaciones. A futuro, la falta de cobertura o primas muy elevadas puede reconfigurar el financiamiento de ciertas actividades y obligar a que muchas de ellas se reconviertan.

Existen proyectos con impacto ambiental y social positivo, como los de generación renovable o forestación que implican varios años de repago y requieren una financiación de largo plazo, en línea con el perfil de los fondos de pensión y ciertas aseguradoras, como las de retiro. De igual forma, en el futuro, así como se espera que muchas compañías internalicen en sus costos sus externalidades negativas, también se espera que las compañías con externalidades positivas tengan activos crecientes, como se está observando a partir de la venta de certificados de energía renovable y la comercialización de créditos de carbono.

El rol de los bancos en la transición sostenible

Por su parte, en el ámbito bancario, se observa una creciente gestión de los riesgos ambientales a través de la implementación del SARAS (Sistema de Administración de Riesgos Ambientales y Sociales). Además, la tecnología está contribuyendo en forma creciente a la gestión de estos riesgos. Un ejemplo en Argentina es el lanzamiento de la Información Cartográfica Forestal, disponible a través del geoportal del Ministerio de Agricultura[14] que facilita el acceso a datos geoespaciales clave para la toma de decisiones.

Adicionalmente, en Argentina, a través del Protocolo de Finanzas Sostenibles, y con el acuerdo entre distintos agentes, los bancos pertenecientes cuentan con una herramienta para gestionar el riesgo de préstamos vinculados a la deforestación, mediante la identificación, a partir de las coordenadas, de áreas protegidas, territorios indígenas y otras posibles alertas.

El desarrollo de taxonomías claras con acuerdos clave a nivel bancario es un elemento central para profundizar el financiamiento sostenible a través del sistema bancario. No alcanza con definir solo a nivel teórico el uso de fondos a ser incluido, sino que para su efectiva implementación se requieren métricas claras que logren identificar a partir de qué niveles se consideran, cómo deben ser demostrados, qué metodologías son utilizadas. Y, además, que las métricas sean consensuadas a nivel sectorial, para evitar riesgos de acusaciones de greenwashing.

Complementariamente, una forma de potenciar el financiamiento sostenible viene de la mano de la medición de la huella de carbono financiada. Si bien los bancos se encuentran profundizando la medición de la huella de carbono directa, su mayor impacto deriva de sus financiaciones. La medición de la huella financiada con objetivos claros de reducción implicaría un incentivo claro al aumento del financiamiento sostenible, así como un acompañamiento en la transición de los sectores más intensivos en emisiones.

Los incentivos son otro elemento clave, bancos internacionales han establecido compromisos globales que luego se traducen en lineamientos para sus subsidiarias y eso tracciona el desarrollo de ciertas iniciativas de algunos bancos vinculados a, por ejemplo, la financiación de energía renovable, electromovilidad, electrodomésticos más eficientes —como el uso de tecnología a invertir— y edificios verdes, entre otros. Sin embargo, a nivel general, una mayor canalización de estos productos requiere objetivos específicos de cartera sostenible e incentivos comerciales acordes para lograrlo.

Si bien algunos bancos emitieron bonos verdes, sociales, sostenibles o vinculados a la sostenibilidad en el largo plazo, que les permitió tener un mejor calce con algunas de las financiaciones sostenibles de mayor plazo, esta práctica tiene sus limitaciones. Una forma de que los bancos continúen incrementando su participación en el financiamiento sostenible de largo plazo implica, no solo la mitigación del riesgo —como los acuerdos de Ecuador o la integración de estos en el sistema SARAS mencionado—, sino poder descargar cartera a partir de securitizaciones. Una adecuada segmentación de cartera sostenible de largo plazo bien estructurada, junto con un adecuado mercado secundario que adquiera la venta de esta cartera o que compre los fideicomisos, motorizaría en forma significativa el sector. Este caso se relaciona, en particular, con las hipotecas verdes o sostenibles.

La situación se vincula, especialmente, con dos de los inversores institucionales de largo plazo mencionados anteriormente, como los fondos de pensión o compañías de seguros que podrían adquirir estos activos, sumado —como sucede en algunos países— a agencias gubernamentales.

Impacto en las compañías de la transición hacia un mayor financiamiento sostenible

El financiamiento sostenible en el futuro irá contemplando cada vez más, ya no solo los proyectos que se financian, sino cómo se integran a la estrategia de sostenibilidad de las compañías.

A futuro, el financiamiento sostenible será una variable clave de la flexibilidad financiera[15] de las compañías y por esta razón deben comenzar a trabajar en su estrategia, en la medición de sus acciones y en generar métricas bajo metodologías aceptadas internacionalmente que permitan medir la trayectoria en la implementación de sus mejoras en este ámbito. Un análisis de materialidad en relación con sus partes interesadas (stakeholders), pero con especial atención a los requisitos de inversores internacionales puede ser un diferencial.

En el corto y mediano plazo, de acuerdo con las nuevas normas NIIF S1 y S2 publicadas por el ISSB (International Sustainability Standards Board), las compañías deberán reportar sus impactos potenciales en términos de factores ESG, así como su comportamiento ante determinados escenarios climáticos, lo cual se espera que bajo una adecuada regulación sea un game changer y permita comparar el posicionamiento relativo dentro de un mismo sector, lo cual podría derivar en ventajas competitivas o en un mejor acceso al financiamiento. La NIIF S1 establece los requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad, mientras que la NIIF S2 se centra, específicamente, en la divulgación de información relacionada con el clima.

Conclusiones/Reflexiones finales

A modo de cierre, es posible enumerar algunas recomendaciones para entidades financieras y no financieras a fin de lograr acelerar el financiamiento sostenible.

En el caso de las entidades financieras, es clave que el financiamiento sostenible sea visto dentro de un eje central de su política y estrategia de sostenibilidad. Contar con taxonomías, marcos de financiamientos claros con criterios de inclusión, exclusión y sistemas de gestión y administración de los riesgos ambientales y sociales (SARAS) son elementos clave, siempre enmarcados dentro de acuerdos de cooperación que permitan establecer las reglas claras sobre el financiamiento sostenible y disminuir el riesgo de ejecución. Adicionalmente, son necesarios los incentivos y el establecimiento de objetivos o KPI medibles, bajo un proceso de mejora continua que sea monitoreado al igual que el resto de los objetivos de las compañías, y contar con los comités respectivos donde participen las principales gerencias y el directorio.

Como punto central, debe haber un convencimiento a nivel de directorio y entre los principales ejecutivos sobre la importancia de la implementación, y debe formar parte del core de la estrategia y futuro de las entidades. Esa forma permite medir las acciones, vincularlas con reducción de costos, gestión de riesgos y creación de nuevos negocios, tanto actuales como futuros, que contemplen la inclusión y educación financiera no como un elemento separado que hay que realizar en una gerencia aislada. Esto mismo ha sido llevado de manera más eficiente en algunas fintech o, de manera más “pura”, como en el caso de la banca ética, pero con la contrapartida de ser casos difíciles de escalar.

Por su parte, las compañías no financieras deben considerar que, independientemente de ciertas idas y vueltas por temas políticos en términos de ESG en algunos países, el impacto en el futuro en términos de financiamiento vinculado a la sostenibilidad es un hecho que se afirma cada día más.

Se espera que las externalidades, ya sean negativas o positivas, se internalicen dentro de la estructura de costos o como ingresos en forma creciente con un fuerte cambio en muchas industrias en el mediano y largo plazo. Es por esto que, desde el lado de los inversores y el financiamiento a largo plazo, incorporar elementos de sostenibilidad es un requisito que se vuelve cada vez más importante ante la velocidad de los cambios tecnológicos, en un mundo en constante evolución —que incluye elementos geopolíticos, barreras pararancelarias y cambios en los marcos regulatorios—.

Asimismo, es importante destacar que el financiamiento no desaparecerá de un día para otro en los sectores más intensivos en carbono, pero sí se verá afectado en aquellas industrias que operan en determinados entornos regulatorios, como cuando existe un precio al carbono significativo. En estos casos, ciertos modelos de negocios pueden dejar de ser rentables, lo que limitaría su acceso al financiamiento.

Si bien se prevé un acompañamiento en el proceso de transición, las compañías líderes que logren adaptarse y anticiparse a los cambios dentro de cada sector serán las que obtendrán mayores beneficios, incluso en aquellos sectores considerados más complejos. No obstante, cuestiones de índoles geopolíticas pueden demorar la transición. La concentración de recursos estratégicos en ciertos países, como en el caso de la energía solar o grandes productores de gas, como Rusia en guerra, son ejemplos de esta situación.

La necesidad de incrementar el financiamiento sostenible por todos los agentes es un hecho, aunque no deja de ser un desafío que requiere un trabajo arduo de coordinación. Taxonomías con reglas claras, metodologías uniformes a nivel global, requisitos de divulgación, incorporación en inversores institucionales de la huella de las carteras de inversiones y de la huella financiada, así como una mayor facilidad para reportar los impactos positivos que generan son elementos que traccionarían el financiamiento sostenible. Adicionalmente, la reputación de las compañías y de los instrumentos emitidos es un factor importante con una demanda creciente de transparencia por inversores y consumidores. En este sentido los revisores externos y las calificadoras, en general, juegan un rol importante. A su vez, el intangible tiene un valor creciente y se ha demostrado en la evolución de las compañías más grandes del mundo.

En términos cuantitativos, beneficios fiscales vinculados a su menor impacto ambiental o su factor positivo social, menores requerimientos de capital para las entidades y diferenciales significativos de tasa a partir de estos elementos incrementarían en forma significativa la velocidad del crecimiento del financiamiento sostenible.

La innovación y la tecnología jugarán un papel central en el futuro donde la “tokenización”, apoyada en blockchain permitiría escalar el financiamiento sostenible de activos físicos porque garantizaría la trazabilidad con un diferencial de precios, pero donde, a su vez, deberá contemplarse el impacto de la inteligencia artificial y la necesidad de reforzar la ciberseguridad como un elemento esencial.

[1] United Nations (s. f.). For a livable climate: net-zero commitments must be backed by credible action. United Nations Climate Action. https://www.un.org/en/climatechange/net-zero-coalition

[2] Mendelsohn, S. (7 de octubre de 2024). La IA es un acelerador para la sostenibilidad, pero no es una bala de plata. World Enonomic Forum. https://es.weforum.org/stories/2024/10/la-inteligencia-artificial-acelera-la-sostenibilidad-pero-no-es-la-panacea/

[3] Allende López, M., Colina Unda, V. (2018). Blockchain. Cómo desarrollar confianza en entornos complejos para generar valor de impacto social. Banco Interamericano de Desarrollo. https://publications.iadb.org/es/publications/spanish/viewer/Blockchain-C%C3%B3mo-desarrollar-confianza-en-entornos-complejos-para-generar-valor-de-impacto-social.pdf

[4] Haber, S. Stornetta, S. (1991). How to Time-Stamp a Digital Document. Journal of Cryptology, 3(2), 99–111. http://www.staroceans.org/e-book/Haber_Stornetta.pdf

[5] IBM define a los contratos inteligentes o smart contracts como contratos digitales almacenados en una cadena de bloques (blockchain) que se ejecutan automáticamente cuando se cumplen los términos y condiciones predeterminados

[6] Gómez Mont, C., Persson, S., Buenadicha Sánchez, C. (2023). Tokens digitales para la acción climática y soluciones basadas en la naturaleza: exploración de oportunidades y consideraciones. BID Lab. http://dx.doi.org/10.18235/0004834

[7] FixScr (22 de abril de 2025). Bonos sociales, verdes, sostenibles y vinculados a la sostenibilidad (bonos SVSyVS): actualidad, evaluación y perspectivas. FixScr. https://www.fixscr.com/emisor/view-pdf?file=yaPnzGDoBJLFQaUckiiZeinl0t8-EYaN.pdf

[8] Greenwashing refiere, según la definición de Greenpeace, al acto de engaño al consumidor para que perciba que los productos y los objetivos de una empresa como ecológicamente amigables. Y, vinculado al campo de las inversiones, implica resaltar o exagerar la información ambiental positiva y omitir la información negativa al inversor.

[9] United Nations Environment Programme (2023). Common Framework of Sustainable Finance Taxonomies for Latin America and the Caribbean. https://wedocs.unep.org/20.500.11822/42967.

[10] International Finance Corporation (2023). Guía de referencia de finanzas para la biodiversidad. International Finance Corporation. https://www.ifc.org/content/dam/ifc/doc/2024/biodiversity-finance-reference-guide-es.pdf

[11] Dadavienda (s. f.). En el marco de la COP16, Banco Davivienda suscribe acuerdo con la Corporación Financiera Internacional (IFC) para la emisión de un bono de biodiversidad por COP $210 mil millones de pesos. https://ir.davivienda.com/wp-content/uploads/2024/10/281024-Banco-Davivienda-emite-Bono-de-Biodiversidad.pdf

[12] Principles of Responsible Investment. (1 de noviembre de 2023). Definitions for responsible investment approaches. https://www.unpri.org/investment-tools/definitions-for-responsible-investment-approaches/11874.article

[13] Los fondos de pensión son un tipo de fondo de inversión especializado en generar rendimientos de cara a la jubilación.

[14] https://geoportal.magyp.gob.ar/tematizador/agricola/

[15] La flexibilidad financiera de una compañía es la capacidad de obtener los fondos necesarios ante distintos escenarios en condiciones favorables, para que pueda estructurar su endeudamiento de manera eficiente y a bajo costo relativo.

DESCARGÁ EL LIBRO!

Completa el formulario y descargá el libro digital gratis