Resumen ejecutivo del análisis que mide la presión tributaria legal sobre empresas y los individuos que existe en Argentina en la actualidad:

- A pesar que en Argentina la presión tributaria subió 12 puntos porcentuales del PIB en dos décadas, y se ubica sólo detrás de Brasil entre los países latinoamericanos, suele minimizarse el argumento de su alta presión tributaria, indicando que en muchos países europeos resulta bastante mayor que en Argentina.

- Pero existen problemas importantes para comparar la presión tributaria efectiva de países de América Latina -como Argentina- con países europeos, porque en los primeros los niveles de evasión suelen resultar bastante mayores que en los últimos.

- Esto es así porque la presión tributaria efectiva (PTE) surge del cociente entre la recaudación y el PIB, siendo que el numerador estará contaminado por los niveles de evasión, mientras que la presión tributaria legal (PTL) es la que resulta de la recaudación teórica y su relación con el PIB, es decir, con evasión cero, bajo el supuesto que todas las familias y empresas cumplen cabalmente con las obligaciones tributarias que emanan del sistema legal del país.

- El problema con usar la PTE es que subestima la presión tributaria sobre los contribuyentes formales, y si éstos son los que están más expuestos a la competencia internacional (exportadores, sustitutos de importaciones), una

baja PTE con alta PTL estaría escondiendo un problema extra de competitividad de un país, como puede ser el caso de Argentina. - En el trabajo se realiza una comparación de PTL para Argentina, Chile, Brasil, España, Italia, Estados Unidos y Australia, aunque los flujos económicos de las familias y empresas hipotéticas se calibran para Argentina, de modo que se le aplican los tributos legislados en dicho país, y luego a la misma estructura de flujos y stocks (redimensionados según el PIB per cápita de cada país) se le aplican los tributos de las restantes 6 jurisdicciones. Se trata con familias hipotéticas de tres niveles de ingreso, y con empresas simuladas del sector industrial y de servicios.

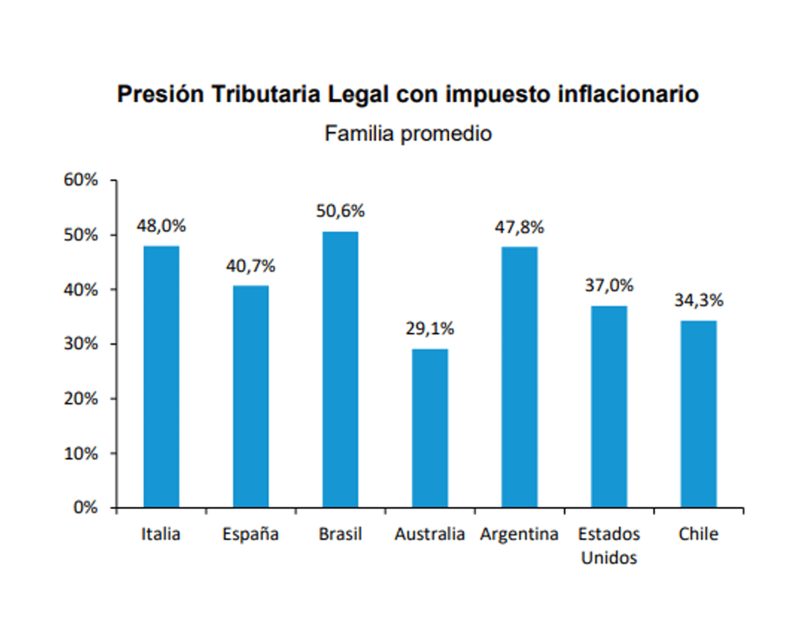

- Cuando se mide la PTL sobre una familia promedio en los 7 países, se incluye el impuesto inflacionario, dado que aun cuando no se trate de un tributo legislado, afecta los presupuestos familiares. En este caso, la mayor presión

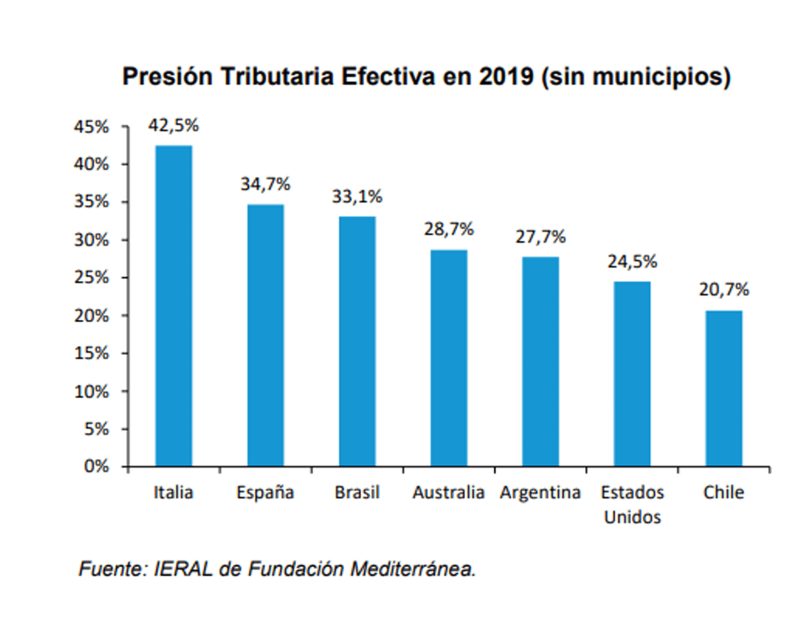

tributaria legal se encontraría en Brasil, en que los impuestos significan un 50,6% del ingreso familiar. Luego, se ubican Italia y Argentina, compartiendo el segundo lugar, con impuestos que representan un 48% del ingreso familiar anual. - Los resultados encontrados muestran la importancia de estimar la PTL además de la PTE, para comparar entre países. Mientras la mayor PTE entre los 7 países estudiados se encuentra en Italia (42,5% del PIB), seguida por España (34,7%), Brasil (33,1%), Australia (28,7%) y en quinto lugar Argentina (27,7%), cuando se estima la PTL sobre una familia, Argentina queda en segundo lugar (48% de los ingresos familiares), junto a Italia, luego de Brasil (50,6%), y por arriba de España (40,7%), EEUU (37%), Chile (34,3%) y Australia (29,1%).

- En la medición de la PTL sobre empresas, en el caso de los servicios hoteleros, Argentina presenta la mayor presión tributaria legal con relación a las ventas (35,1%), entre los siete países analizados, seguido por Italia (32,9% en Milán), Chile (27,3%), Brasil, Estados Unidos, España y Australia (17,9%).

- Para el caso de la producción de aparatos de uso doméstico, Brasil presenta la mayor presión tributaria legal, dados los diversos impuestos a las ventas que se hallan vigentes. Le sigue Argentina, luego Italia, Chile, España, Australia y Estados Unidos.

- El caso industrial de Fabricación de productos lácteos, Brasil se ubica con la mayor PTL, seguido por Argentina, España, Chile, Italia, Estados Unidos y Australia.

- En la Fabricación de Automotores, Argentina presenta la mayor PTL entre los países seleccionados, seguido por Brasil, Italia, España, Chile, Australia y Estados Unidos.

- Como ya se ha mencionado, entre los países considerados en este trabajo Argentina no resulta el de mayor PTE, siendo superada por Italia, España, Brasil y Australia. Sin embargo, no ocurre lo mismo cuando se obtiene una medida de la PTL sobre las empresas, al igual que ocurría con las familias.

- Para el caso de la venta de aparatos de uso domésticos en el mercado interno, la mayor PTL (como porcentaje de las ventas) observada es la de Brasil (36,5%) seguido por Argentina (28,1%) e Italia (27,7%), mientras que dichos países se encuentran en tercera, quinta y primera posición entre los países seleccionados cuando se trata de recaudación efectiva en términos del PIB.

- Si, en cambio, se observa la PTL (en relación al monto de ventas) sobre una empresa de servicios como Hoteles, Argentina se encuentra en el primer puesto con 35,1%, seguida por Italia (32,9%), Chile (27,5%), Brasil (26,6%), Estados unidos (24,2%), España (20,9%) y Australia (18,2%).

- Se concluye que la medida de PTE no es un buen reflejo de la verdadera presión tributaria que recae sobre los contribuyentes totalmente formales de un país. Al usar la PTL como unidad de medida, Argentina aparece sólo debajo de Brasil, y similar a Italia, por arriba de países como España, EEUU, Chile y Australia, por ende, ubicándose nuestro país como uno de alta presión tributaria, lo que debilita sus condiciones de competitividad internacional para las empresas, y significa una pesada carga para las familias, cuando se consideran los impuestos pagados sobre sus ingresos, patrimonio y consumo.

Una comparación internacional de presión

tributaria legal sobre familias y empresas:

¿Es alta la presión tributaria en Argentina?

El problema

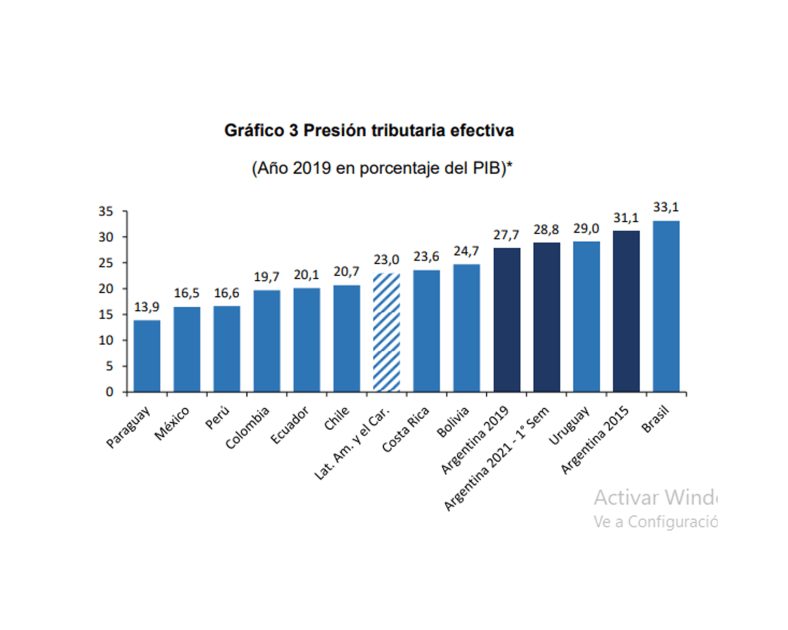

Un tema de discusión habitual en Argentina es si la presión tributaria es alta o baja. De hecho, en estas semanas se está volviendo a discutir (y aprobar) sobre subas de impuestos a nivel nacional y de provincias. Lo cierto es que, durante las últimas dos décadas, la Presión Tributaria Efectiva (PTE) subió alrededor de 12 puntos del PIB en Argentina, ubicándose entre las más altas de Latinoamérica, junto a Brasil y Uruguay.

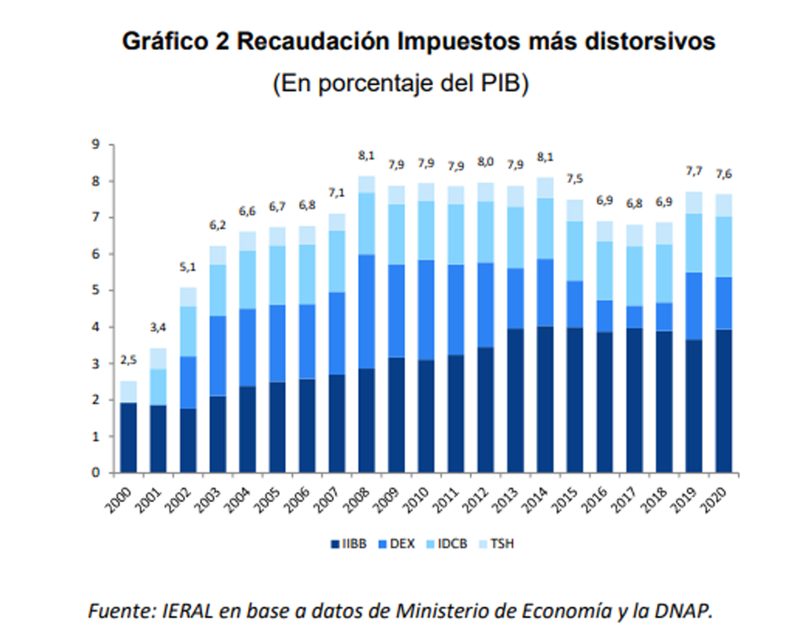

Además, existen impuestos muy distorsivos cuya recaudación conjunta explica cerca de 8% del PIB, tales como Derechos de Exportación (DEX), Impuesto a los Débitos y Créditos Bancarios (IDCB), Impuesto provincial sobre los Ingresos Brutos (IIBB), y Tasa Municipal de Seguridad e Higiene (TSH). Alta presión tributaria y con impuestos muy distorsivos, lo cual empeora el diagnóstico.

Para agravar, y dado que existen muchos tributos y superposición entre los tres niveles de gobierno, en Argentina son también altos los costos de cumplimiento para los contribuyentes y los costos de administración tributaria para el fisco. La mayor superposición tributaria se da en inmuebles y automotores (gravados por hasta los 3 niveles de gobierno), y lo más problemático es la existencia de 3 impuestos generales a las ventas: IVA en Nación, Ingresos Brutos en provincias y Tasa de Seguridad e Higiene en municipios. Los contribuyentes deben conocer legislación impositiva de los 3 niveles de gobierno, declararle y pagarles a los 3 fiscos, recibir fiscalizaciones y reclamos judiciales de todos ellos, etc. Un sistema costoso por la cantidad y el nivel de los impuestos, por lo altamente distorsivo de varios de ellos y por los elevados costos de administración y cumplimiento tributario. Ineficiente por donde se lo mire.

No obstante, a pesar de la evolución de los impuestos en las dos últimas décadas y la situación actual, suele minimizarse el argumento de la alta presión tributaria en Argentina, indicando que en muchos países europeos resulta bastante mayor que en nuestro país. Hay varios problemas con esa comparación. Por supuesto, el primero tiene que ver con la cantidad y calidad de los bienes públicos que proveen los países europeos a su población y los que se proveen en Argentina.

Pero, además, y sujetándose sólo a la cuestión tributaria, existen problemas para comparar la presión tributaria efectiva de países de América Latina -como Argentina con países europeos, porque en los primeros los niveles de evasión suelen resultar bastante mayores que en los últimos. Así, aun cuando dos países presentasen exactamente la misma población, igual nivel y estructura de producción y los mismos impuestos, alícuotas y exenciones, si en el primer país la evasión es mayor, en las estadísticas exhibirá una menor presión tributaria efectiva (PTE), aun cuando la presión tributaria legal (PTL) resulte la misma en ambos países.

Esto es así porque la PTE surge del cociente entre la recaudación y el PIB, siendo que el numerador estará contaminado por los niveles de evasión, mientras que la PTL es la que resulta de la recaudación teórica y su relación con el PIB, es decir, con evasión cero, bajo el supuesto que todas las familias y empresas cumplen cabalmente con las obligaciones tributarias que emanan del sistema legal del país.

El problema con usar la PTE es que subestima la presión tributaria sobre los contribuyentes formales, y si éstos son los que están más expuestos a la competencia internacional (exportadores, sustitutos de importaciones), una baja PTE con alta PTL estaría escondiendo un problema extra de competitividad de un país, como puede ser

el caso de Argentina.

Por tales razones, para tener una verdadera dimensión del problema, resulta conveniente comparar la PTL entre países, es decir, la que recaería en cada país si existiera evasión cero. Así, se captaría la presión tributaria real sobre los contribuyentes totalmente formales.

Las metodologías para medir PTL son varias, como las macroeconómicas, que intentan medir los flujos de la macroeconomía en el caso que existiera informalidad nula, y luego calculan el cociente entre recaudación y PIB en ese hipotético caso. Pero también existen mediciones microeconómicas, que se usan en este trabajo, que estiman la PTL sobre una empresa y una familia hipotética, en el caso que se encuentre ubicada en diferentes países, y se le aplican los tributos más relevantes de cada uno de ellos, por todos sus niveles de gobierno, bajo el supuesto de no evasión.

En el trabajo se realiza una comparación para Argentina, Chile, Brasil, España, Italia, Estados Unidos y Australia, aunque los flujos económicos de las familias y empresas hipotéticas se calibran para Argentina, de modo que se le aplican los tributos legislados en dicho país, y luego a la misma estructura de flujos y stocks (redimensionados según el PIB per cápita de cada país) se le aplican los tributos de las restantes 6 jurisdicciones. Se trata con familias hipotéticas de tres niveles de ingreso, y con empresas simuladas del sector industrial y de servicios.

Se supone que cada empresa y familia se encuentra radicada en la ciudad capital de cada país y, cuando existen impuestos subnacionales diferenciados, se tiene en cuenta otra firma o familia ubicada en la ciudad más poblada del nivel intermedio de gobierno con mayor cantidad de habitantes. Con dichos criterios, se tienen en cuenta los tributos de los siguientes países y ciudades:

• Argentina: partido de La Matanza (provincia de Buenos Aires) y Ciudad Autónoma de Buenos Aires (CABA)

• Chile: Santiago de Chile

• Brasil: Brasilia y San Pablo

• España: Madrid y Barcelona

• Italia: Roma y Milán

• Estados Unidos: Washington D.C. y Nueva York

Presión tributaria legal sobre familias

Para analizar la presión tributaria legal que recae sobre las familias, se procedió a analizar una familia “típica” compuesta por un/a jefe de familia, un cónyuge y dos hijos. Los jefes de familia tienen entre 30 y 35 años y los hijos son menores de 18 años. Esto es lo que se conoce como una familia nuclear, la más típica en términos de frecuencia.

Para captar los efectos de la presión tributaria en los distintos niveles de ingreso, se consideraron tres tipos de familia diferentes, según sus niveles de ingresos. Además, se adicionó un caso promedio, que consiste en una familia en la cual sus flujos y sus stocks son el promedio de las tres familias consideradas. Para estimar los impuestos a pagar sobre ingresos, consumo y patrimonio de cada familia, se realizan los siguientes

supuestos.

Ingresos

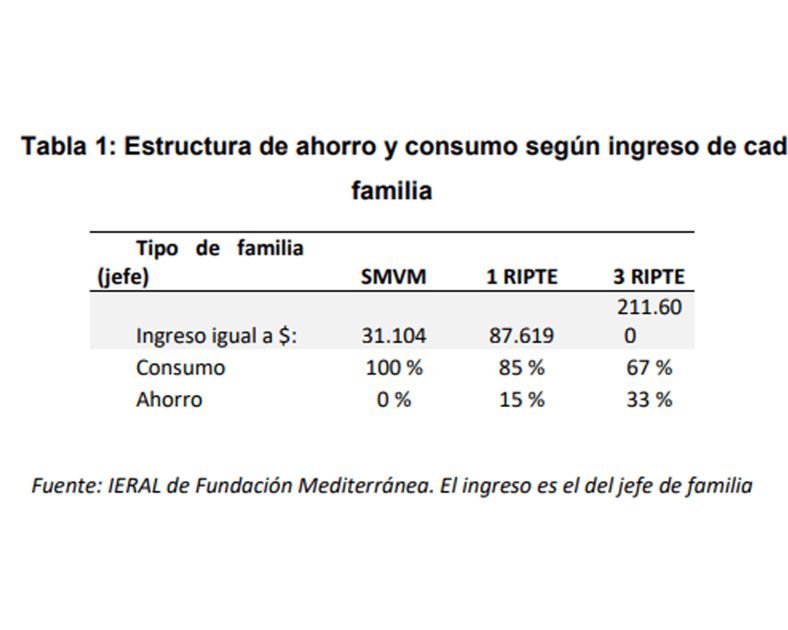

En todos los casos, los ingresos de la familia son percibidos tanto por el/la jefe como por el cónyuge, mientras que los hijos no obtienen recursos. El supuesto base para establecer los ingresos de la familia fue el salario neto del jefe. Así, se supuso que el/la jefe de la familia con menores ingresos cobra el Salario mínimo vital y móvil (SMVM) de $31.104 mensuales, mientras que la familia de ingreso intermedio obtiene un ingreso igual a la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), de $87.619 mensuales, y finalmente el/la jefe de la familia de mayores ingresos, cobra el equivalente a 3 RIPTEs, esto es, ingresos de $211.600 mensuales.

Para estimar el ingreso del cónyuge se usa la Encuesta Permanente de Hogares (EPH) del primer trimestre de 2021, tomando de allí el porcentaje del salario del/la jefe que obtiene el cónyuge (80,5%). Además de su ingreso laboral, la familia percibe ingresos por otras fuentes, como puede ser rentas, AUH, transferencias del gobierno, etc. Esta composición de ingresos se obtiene de la Encuesta Nacional de Gasto de los Hogares (ENGHo).

Riqueza

Por otra parte, se supone que la familia posee diversos stocks. En los tres casos, posee un departamento en el centro de la ciudad, donde vive, con 1, 2 y 3 dormitorios, según niveles de ingresos, respectivamente. Para las dos familias de mayores ingresos se consideró, además, que poseen un vehículo automotor. Para el caso de la familia con ingresos intermedios (1 RIPTE), se supone que es propietarias de un Gol Power de 5 puertas, modelo 2014, mientras que la familia de ingresos altos (3 RIPTEs) posee un Ford Focus, de 5 puertas, Titanium, modelo 2020.

Consumo y ahorro

Cada familia consume una porción diferente de su ingreso. Naturalmente, la familia con mayor ingreso podrá ahorrar más que la que cuenta como ingreso el equivalente al SMVM. Por falta de información oficial al respecto, se consideró la siguiente composición consumo-ahorro según nivel de ingreso:

Cabe aclarar que el consumo del período es realizado íntegramente con recursos (laborales y no laborales) de ese período; es decir, no se contempla la posibilidad de consumir stocks de ahorros o riqueza previos.

La estructura del gasto (consumo) de la familia está determinada entre 49 bienes y servicios que se especifican en la ENGHo. Las familias de diferentes ingresos no consumen las mismas proporciones de bienes o servicios. Además, para incorporar el efecto del impuesto de Sellos, se asumió que el 21% de las compras realizadas por la familia se realizan con tarjeta de crédito.

Para las familias que ahorran, se supone que compran mensualmente hasta 400 dólares (200 dólares el jefe/a de hogar y 200 dólares el cónyuge), si el nivel de ingreso y ahorro se los permite, y el saldo del ahorro (si existe), se coloca en un plazo fijo en pesos. Respecto al tratamiento de la percepción del 35% de Ganancias sobe las compras de moneda extranjera, si bien la legislación argentina permite la devolución o su utilización como pago a cuenta de Ganancias, existe un costo financiero entre el momento de la percepción y su utilización o devolución, de modo que ese importe se integra a la presión tributaria.

Comparación internacional

Para realizar la comparación con otros países se utilizó el criterio de extrapolación por PIB per cápita. Esto quiere decir que tanto flujos como stocks son equivalentes a través de los diferentes países, en términos de PIB per cápita. Para ilustrar esta situación, supongamos que la familia de Argentina cuyo jefe de hogar obtiene un

ingreso igual al SMVM, implica un ingreso equivalente a 0,47 PIB per cápita anual. Quiere decir que, en el caso de un jefe de hogar de otro país, también se considera que obtiene ingresos por 0,47 PIB per cápita, sólo que se usa el PIB del otro país con que se compara. Se realiza algo similar para extrapolar los niveles de riqueza

(departamento y auto).

Estimación de presión tributaria legal sobre una familia

Para calcular la presión tributaria legal se consideran diversos impuestos relevantes de Argentina

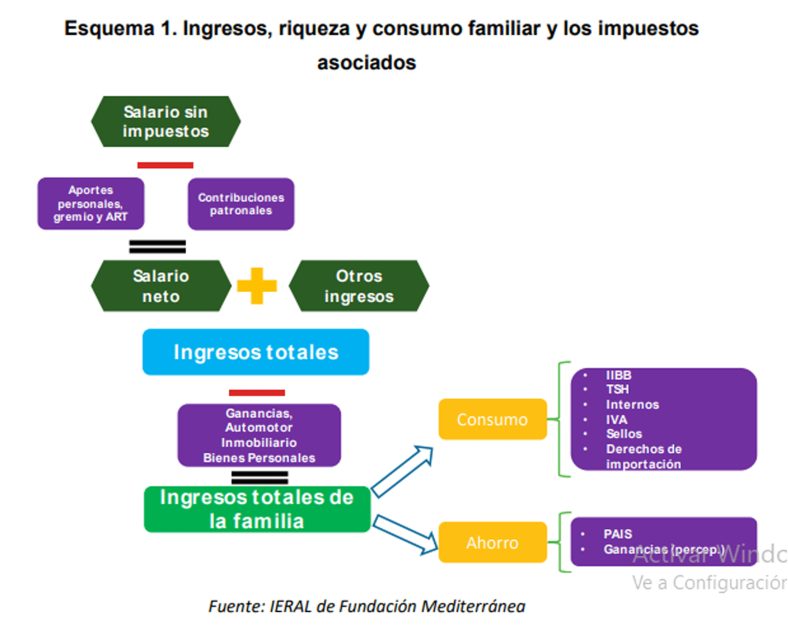

(ver esquema) que recaen sobre una familia, y luego se aplican los impuestos existentes en los países bajo estudio. Además, se considera que la familia “absorbe” la totalidad de los impuestos, tanto en la compra de bienes y servicios (IVA, Impuestos Internos, IIBB, TSH, etc.), como en el cobro de sus ingresos (aportes y contribuciones, impuesto a las ganancias) o los que recaen sobre su riqueza (Bienes Personales, Inmobiliario, Automotores). Se computan todos los impuestos de primera ronda (es decir, se dejan de lado los impuestos que podría pagar sobre sus insumos un productor de bienes o servicios que vende a la familia). Si bien se trata de supuestos extremos de traslación de modo que siempre el total de los impuestos recaen sobre la familia, se usan los mismos supuestos de traslación para todos los países en estudio.

Por otra parte, a fin de no subestimar los ingresos de la familia y, por consiguiente, sobre-estimar la presión tributaria, se considera como ingreso de la familia:

=

= + ,

+ +

De esta forma, la presión tributaria legal se estima como:

donde es el impuesto .

Impuestos considerados

Impuestos al trabajo y conceptos relacionados

En Argentina, las familias cuyos integrantes trabajan en relación de dependencia deben pagar dos tributos al trabajo. El primero recae legalmente sobre ellas , los aportes personales (junto al gremio y el ART), y representan 19,5% del salario bruto. Además, los empleadores abonan las contribuciones patronales, equivalentes a 26% del salario bruto. Se supone que ambos tributos recaen completamente sobre el trabajador (igual supuesto en todos los países).

Impuesto a la renta

El impuesto a la renta de las personas físicas (IRPF) o income tax es el principal impuesto directo de los países considerados. En Argentina, se denomina impuesto a las Ganancias, pese a gravar el ingreso de las personas.

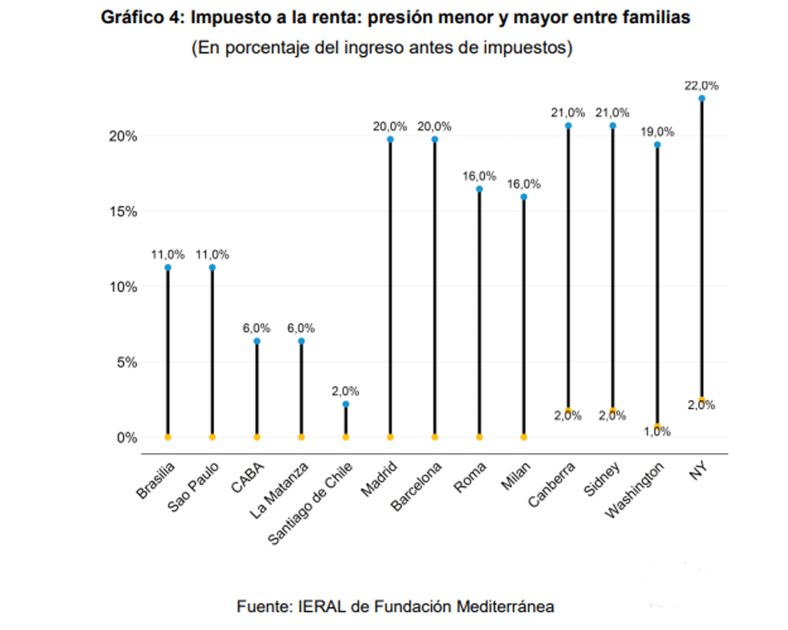

En el gráfico siguiente se muestra el rango de presión tributaria de los impuestos a la renta en cada ciudad, en relación al ingreso antes de impuestos, a modo de obtener una tasa efectiva de impuesto a la renta. Salvo en las cuatro ciudades de mayor PIB per cápita, el rango arranca en 0%, es decir que la familia con menores recursos paga 0% de impuesto a la renta. Luego, para la familia con mayor cantidad de ingreso, la alícuota efectiva varía en torno al 2% (Santiago) y 22% (NY).

Impuestos al consumo

Los países suelen cobrar entre uno y tres impuestos generales sobre las ventas: impuesto al valor agregado (IVA) y e impuestos sobre transacciones brutas (IIBB y TSH en el caso de Argentina). Además, suelen aplicarse impuestos internos sobre bienes específicos, la mayoría de ellos con algún fin pigouviano, como impuestos sobre

cigarrillos, bebidas alcohólicas o combustibles, entre otros.

A su vez, los países aplican derechos de importación sobre el consumo de bienes importados y un tributo sobre transacciones, transmisiones patrimoniales u otro tipo de eventos onerosos, conocido en Argentina como el impuesto sobre sellos, que grava, por ejemplo, las compras efectuadas con tarjetas de crédito.

Impuestos al patrimonio o sucesiones

Los países gravan el patrimonio de dos maneras distintas: la primera consiste en gravar a los inmuebles y los automotores, es decir, la tenencia de dichos bienes. En el segundo caso, el origen del gravamen es la propiedad de activos o la existencia de un patrimonio, que puede verse gravada en el hecho imponible de una herencia o

sucesión. Habitualmente, los mínimos no imponibles de los impuestos a la herencia/sucesiones son considerablemente elevados, por lo tanto, no forman parte del modelo, debido a que son, en cierta forma, un impuesto “a las grandes fortunas”, cobrado en la herencia. También resulta de interés aclarar que varios municipios gravan los inmuebles, especialmente con el fin de aplicar tasas municipales por el principio del beneficio (prestación de servicios, como ocurre en Australia con las duties a nivel local).

Principales resultados de PTL sobre familias

La presión tributaria legal para una familia de tipo promedio entre las consideradas en este trabajo, con ingresos salariales netos anuales de 2,4 PIB per cápita (en Argentina, aprox. USD 20.396 anuales), varía entre un 28,3% del ingreso familiar en Australia (Sidney) y 50,4% del ingreso familiar en Brasil (Sao Paulo). Quiere decir que, en el último caso de Brasil, el Estado extrae con sus impuestos hasta poco más de la mitad de los ingresos de una familia, con los supuestos utilizados en este informe.

Luego de Brasil (PTL entre 49,2% y 50,4% de los ingresos familiares), le sigue Italia (47,3% al 48,0%) y en tercer lugar aparece Argentina (46,8%), sólo un poco por debajo de Italia. Después de Argentina se ubican España (39,9% a 40,5%), EEUU (31,1% a 36,9%), Chile (34,1%) y Australia (28,3% a 29,0%).

PTE y PTL sobre familias en los países considerados

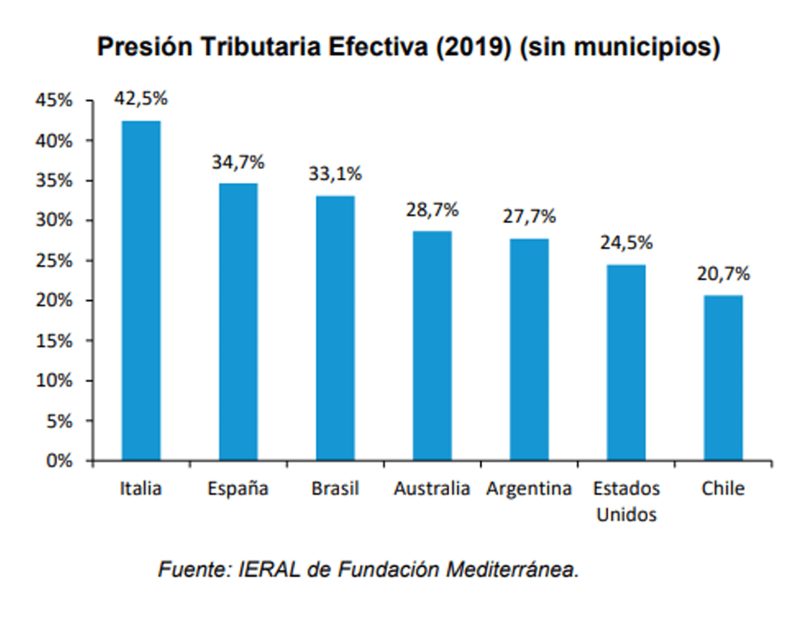

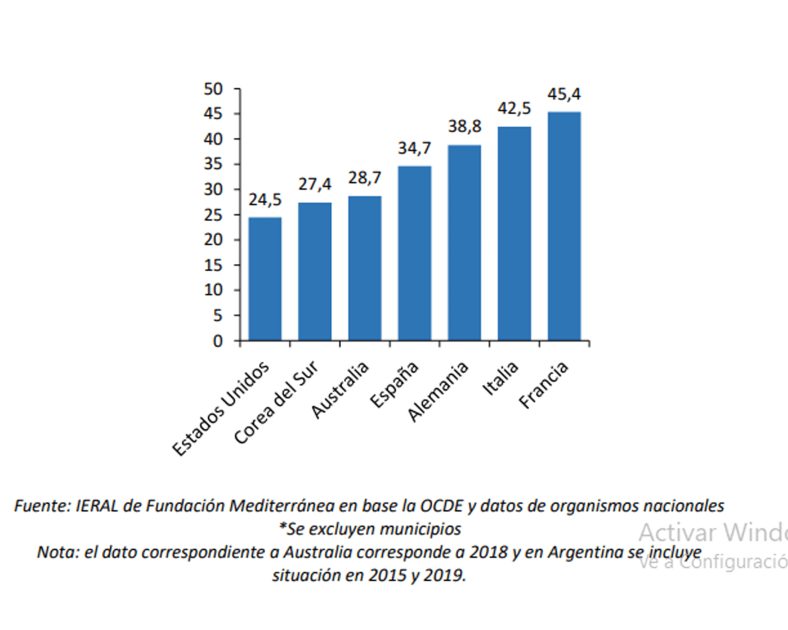

Como puede verificarse en los gráficos que siguen, si bien Italia presenta en el año 2019 la mayor presión tributaria efectiva sobre su economía (42,5%) sin considerar la recaudación municipal, como habitualmente se la mide (recaudación tributaria en relación al PIB), bastante por arriba de Brasil (33,1%) y Argentina (27,7%), cuando se mide la presión tributaria legal sobre una familia promedio (capta todos los impuestos que la alcanzan directa o indirectamente, sobre ingresos, riqueza y consumo, sin evasión), Brasil se ubica por arriba de Italia (50,4% versus 48,0% del ingreso de la familia) y Argentina (46,8%) se ubica muy cerca de Italia, con una diferencia mucho menor a la que refleja la comparación de PTE.

España, que presenta una PTE bastante mayor que Argentina (34,7% versus 27,7%), cuando se mide la PTL sobre una familia promedio, Argentina se ubica muy por arriba de España (46,8% versus 40,5% del ingreso de la familia).

Australia, que en 2019 presentaba una PTE similar a la de Argentina (sin incluir tributos municipales), cuando se estima la PTL sobre una familia resulta del 46,8% en Argentina y 29% en Australia.

Inclusión del impuesto inflacionario

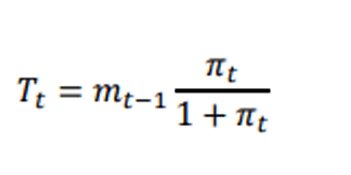

Además de los impuestos legalmente establecidos, con un cuerpo jurídico definido, suele existir también un impuesto no legislado, el impuesto inflacionario, que grava las tenencias de dinero por parte de las familias en países inflacionarios. Ocurre cuando el gobierno de un país exhibe déficit fiscal, y decide no bajarlo con reducción de gasto público o aumento de impuestos, sino cubriéndolo con emisión de dinero que no es demandado por los agentes económicos. Ese exceso de emisión deriva en aumento de precios, y carcome las tenencias de dinero de la población.

Por tal motivo, en este trabajo se incluye un escenario en que se considera el caso de las familias que pagan el impuesto inflacionario por sus tenencias de dinero. A fin de definir una tenencia de dinero, se asume que las familias cobran sus ingresos mensuales el primer día del mes y lo gastan en consumo el día quince. De esta forma, son 15 días de inflación que sufren sus saldos reales de dinero. Se utilizó la inflación de los últimos 12 meses a octubre, en cada país analizado.

El impuesto inflacionario se define como:

Donde T es el impuesto inflacionario, m son las tenencias de saldos reales y es la inflación del período t. En este sentido, el impuesto inflacionario dependerá de la tasa de inflación y de cuánto dinero se destina a consumo. Así, se configura un impuesto regresivo, puesto que las familias con mayor ingreso tienen la posibilidad de ahorrar y protegerse mejor de la inflación.

Los resultados obtenidos muestran que el impuesto inflacionario impacta en las familias de forma similar en los países y ciudades analizadas, excepto en las familias de CABA y La Matanza (Argentina), en que el impacto del impuesto inflacionario como proporción de los ingresos familiares puede ser superior al 1%, cuando en el resto de los países y ciudades analizadas, el impuesto inflacionario no supera en ningún caso el 0,5% de los ingresos de la familia.

Cuando se incluye la medición del impuesto inflacionario en la presión tributaria legal, en el caso de la familia promedio, Brasil (Sao Paulo) sigue exhibiendo la mayor PTL (50,6% del ingreso familiar); seguida por Italia (Roma) con el 48,0% y Argentina (CABA y La Matanza) con 47,8%, ahora compartiendo el segundo lugar con Italia.

Caso de familia con ingreso jefe de hogar igual a un Salario mínimo vital y

móvil de Argentina

En el caso de la familia que cobra el SMVM de Argentina y su equivalente en términos del PIB per cápita en otros países, en Brasil se alcanza la mayor PTL (47,7% del ingreso en Sao Paulo), seguido por Argentina (43,5% en La Matanza) y por Italia (37,7% en Roma). La menor PTL se da en Australia (16,3% en Sidney). En el caso de Argentina, prácticamente toda la PTL deriva de los impuestos al trabajo y sobre el consumo.

Caso de familia con ingreso jefe de hogar igual a un RIPTE de Argentina

En el caso de una familia que tiene ingresos equivalentes al RIPTE de Argentina y su equivalente en términos del PIB per cápita en otros países, la PTL en Argentina es del 45,6% de los ingresos de la familia, similar a lo que ocurre en Italia, y sólo superado por lo observado en Brasil (49,8%). La menor PTL se daría en Australia, con sólo

25,8% del ingreso familiar (Sidney). En Argentina, además de los impuestos al trabajo y al consumo, comienzan a hacerse notar los impuestos sobre el patrimonio. Sería el único caso en que aún no percuten los impuestos a la renta.

Caso de familia con ingreso jefe de hogar igual a tres RIPTE de Argentina

En este caso, la PTL en Argentina es del 49,4% del ingreso familiar (La Matanza) superado por Brasil (54,3%) e Italia (51,8%). La menor PTL se daría en Australia y Chile, con un 33% del ingreso familiar.

Para este tipo de familias, en Argentina se paga impuesto a la renta, que pesa más que los impuestos sobre el patrimonio, pero se ubica bastante por debajo del peso de los impuestos al trabajo y al consumo.

Incluyendo impuesto inflacionario en los tres niveles de ingresos

En el gráfico que sigue se incluye el efecto del impuesto inflacionario para los tres niveles de ingresos en cada país, y el caso promedio. Al tratarse de un impuesto regresivo, y al ser Argentina el país más inflacionario entre los considerados, destaca el ejemplo de la familia cuyo ingreso principal es el SMVM, en que Argentina se ubica en el segundo lugar de PTL, detrás de Brasil, bastante por arriba de Italia, que en esta situación queda en el tercer lugar.

Presión tributaria legal sobre empresas

En este caso, el objetivo es cuantificar el nivel de presión tributaria legal que enfrentan empresas argentinas típicas, de sectores económicos seleccionados, bajo el sistema impositivo argentino, con el supuesto de evasión cero, para luego comparar con la presión tributaria que generarían los sistemas impositivos de otros países, sobre los flujos económicos de esas empresas típicas argentinas. La comparación es sólo sobre el aspecto tributario legal, pues se supone la misma estructura productiva y de comercialización (la de la empresa argentina), sobre la cual se aplican los impuestos más importantes de los sistemas impositivos de cada país.

Sectores económicos seleccionados

Con el objetivo de medir la presión tributaria legal sobre empresas, se tienen en cuenta la estructura de ingresos y costos típicas y los impuestos que recaen sobre empresas que realizan actividades de:

- Servicios: Hotelería

- Industria: Fabricación de aparatos de uso doméstico

- Industria: Elaboración de productos lácteos

- Industria: Fabricación de vehículos automotores

Procedimiento para armar flujos económicos de la empresa

Los flujos monetarios de las empresas típicas fueron construidos utilizando como punto de partida un nivel de ventas (antes de IVA) arbitrario. A partir de dicho valor (equivalente al Valor Bruto de la Producción a Precios del Productor), se descuentan los impuestos sobre las ventas aplicable sobre el monto de venta final4. Así, se tiene el Valor Bruto de la Producción a Precios Básicos, el cual es desagregado utilizando los datos del Censo Nacional Económico del INDEC5, resultando en una estructura de costos y beneficios de la empresa, en base a las participaciones porcentuales que el “Consumo Intermedio”, la “Remuneración de los asalariados” y los “Impuestos a la Producción” representan sobre el Valor de la Producción a Precios Básicos.

Esta desagregación permite identificar el gasto que tienen las empresas en el pago de la mano de obra y la compra de insumos. Para la primera, se considera que tal monto corresponde al costo laboral (salarios netos, aportes personales y contribuciones patronales). Para la compra de insumos, mediante el uso de la Matriz Insumo-Producto de Argentina (que exhibe la participación en los insumos de cada sector de la economía, tanto locales como importados) se estimaron los impuestos a las ventas incluidos en los insumos, impuestos especiales y derechos de importación

Luego, el Impuesto al Valor Agregado se calcula como el porcentaje del impuesto sobre el Valor de la Producción a Precios del Productor. Para identificar el crédito y débito fiscal correspondiente a la empresa productora del bien o servicio, se utiliza el porcentaje correspondiente al valor agregado (la suma del gasto en personal, el excedente del productor y los impuestos a la producción, de acuerdo con el CNE).

A los fines de calcular el Impuesto a las Ganancias, se calcula la diferencia entre los ingresos por ventas y el pago por insumos, personal e impuestos liquidados previamente. Es necesario, además, deducir el monto de depreciación del capital. Para al fin, se supuso que el stock de capital de la empresa se desgasta un 10% anual (valor contable utilizado para las maquinarias). Además, se supone que la relación entre el valor agregado por la empresa durante el año y su stock de capital, es igual a dicha relación observada a nivel agregado para la economía.

Para el cálculo del Impuesto a las Ganancias se toma entonces el concepto de ganancia bruta, al que se le sustrae la depreciación, lo cual equivale a la base imponible del impuesto. Luego del pago del impuesto se supone que la empresa reparte la mitad de la ganancia restante y reinvierte la otra mitad. En los casos en que

los dividendos constituyen la base imponible del impuesto a las ganancias, ya sea de la empresa o sobre la persona física que lo recibe, se calcula el monto correspondiente y se incluye el pago por parte de la empresa.

No obstante, se tuvo en cuenta además el caso de una empresa que vende todo lo que produce en el exterior, es decir, exportadora. Para tal caso, el modelo sufre algunas modificaciones, dado que el impuesto al valor agregado no se cobra para exportadores y en algunos se realizan devoluciones por otros impuestos. Adicionalmente, Argentina aplica derechos de exportación, lo cual no ocurre en el resto de los países estudiados.

Impuestos considerados en el estudio

Se incluyeron todos los impuestos cuya recaudación representa más del 0,1% del PIB en 2020, para cada país. Una vez definidos los flujos económicos de las empresas y las alícuotas de los impuestos seleccionados, se estima el monto a pagar. Con el fin de cuantificar todo el contenido tributario presente en el precio de venta final de un bien, se supone que todos los impuestos son absorbidos por la empresa. Si bien se trata de un supuesto extremo, se aplica para todos los países.

Impuestos a las ventas

El principal impuesto sobre las ventas considerado es el Impuesto al Valor Agregado (IVA). Todos los países, excepto Estados Unidos, cuentan con al menos un impuesto de tipo IVA. Argentina, Chile, España, Italia y Australia cuentan con un IVA a nivel nacional, que grava la mayor parte de los bienes y servicios con una alícuota general, a la vez que poseen algunas alícuotas reducidas y exenciones.

Un caso particular es el de Brasil, donde el principal impuesto a las ventas es el Impuesto sobre la Circulación de Mercaderías y Servicios (ICMS) aplicado por los niveles intermedios de gobierno (Estados). Es un impuesto al valor agregado, cuyas alícuotas generales y especiales varían de acuerdo al Estado, en que las ventas son gravadas por la alícuota determinada por el estado de destino del bien. Además, a nivel nacional existe el Impuesto sobre los Productos Industrializados (IPI), que grava la venta de bienes intermedios y cuenta con alícuotas distintas para cada sector, y dos contribuciones cuya recaudación tiene destino en la seguridad social, pero que en la práctica funcionan como impuestos sobre las ventas: la Contribución para la Financiación de la Seguridad Social (COFINS) y el Programa de Integración Social (PISPASEP). Todos los impuestos mencionados gravan las importaciones y eximen a las exportaciones, y son calculados en base a un sistema de créditos y débitos.

En el caso de Estados Unidos no existe un IVA o un impuesto general a las ventas a nivel nacional, pero el consumo se encuentra gravado a través de los Impuestos a las Ventas Minoristas que aplican los niveles intermedios (Estados) y algunos municipios. Al gravar sólo las ventas finales, no se incluye su efecto en el modelo de PTL en empresas industriales, aunque sí es considerado en el sector hotelero.

También existen otros impuestos generales a las ventas subnacionales. En Argentina, se aplica Ingresos Brutos (IIBB) provincial y la Tasa de Seguridad e Higiene (TSH) municipal. Ambos se calculan aplicando una alícuota sobre el monto total de ventas sin IVA (excluyendo de la base imponible los impuestos internos, en caso de existir), y poseen alícuotas diferenciadas según el sector. En Italia, se cobra el Impuesto Regional sobre Actividades Productivas (IRAP), que se determina multiplicando la alícuota correspondiente a cada región por la producción neta. En Brasil, se cobra a nivel municipal el Impuesto sobre Servicios de cualquier Naturaleza (ISS), que recae sobre la prestación de servicios no alcanzados por el ICMS. Por ende, sólo corresponde tenerlo en cuenta en el sector hotelero.

En el caso de los hoteles, se han incluido las tasas hoteleras municipales, cuyos nombres varían de acuerdo al destino y consisten en un monto a pagar por persona por cada noche que se hospeda en el establecimiento. Las mismas se cobran en CABA (sólo a los extranjeros), Barcelona, Milán, Roma y Nueva York. Asimismo, en Argentina

y Chile, el IVA es devuelto a los huéspedes extranjeros.

Además de los impuestos generales a las ventas, en Argentina existe un impuesto interno para el sector automotor, que se cobra sobre el monto de la venta sin IVA. También se aplica el Impuesto a los Débitos y Créditos Bancarios (IDCB), que grava las transacciones realizadas entre cuentas corrientes bancarias (y no bancarias). Debido a que es un impuesto de difícil evasión, para su cálculo se utilizó la recaudación que

genera a nivel nacional como porcentaje del valor agregado (alícuota efectiva). De los países considerados, sólo en Argentina existe un impuesto sobre las transacciones de tal estilo.

Impuesto a las ganancias

A partir del nivel de ganancias y los supuestos de dividendos dados por los flujos previamente calculados, se aplica el Impuesto a las Ganancias o Renta de cada país.

En el caso de Argentina, el impuesto a las ganancias de empresas se aplica con alícuotas que van del 25% al 35%. Sobre los dividendos distribuidos se aplica una sobre alícuota del 7%. En Chile, el impuesto tiene una alícuota del 27% para empresas (25% para medianas) y los dividendos son gravados como ingresos de las personas físicas, mediante el Impuesto Global Complementario. Sin embargo, al momento de pagar el impuesto, la persona física puede deducir una parte de lo ya tributado por dichos dividendos por parte de la empresa (100% si se trata de empresa mediana o 65% para el resto). En Brasil, las ganancias de empresas tributan bajo una alícuota del

15% más una sobrealicuota del 9%9. Para las empresas que tienen ganancias por arriba de 240 mil reales, se carga un 10% adicional. Por su parte, en Brasil los dividendos no están alcanzados por el impuesto a la renta.

En Estados Unidos, se superponen los impuestos sobre la renta federal, estadual y local en la mayoría de los estados y ciudades, con alícuotas diferenciadas para empresas manufactureras. La tributación que recae sobre los dividendos se estructura como el impuesto sobre el ingreso de las personas físicas, con escalas, y alícuota

máxima del 20%.

En España, antes de declarar la ganancia se puede realizar un fondo de Reserva de Capitalización, del cual se puede descontar el 10% sobre la base imponible. Sobre la ganancia de empresas corresponde una alícuota del 25% y los dividendos son gravados como ingresos de las personas físicas. En Italia, las ganancias tributan un

24% por parte de las empresas y los dividendos que se distribuyan pagan, según la escala del impuesto a la renta de personas, por el equivalente al 58,14% de los dividendos distribuidos.

Australia, por su parte, aplica sobre las ganancias de las empresas una alícuota del 30% (o 25% si la empresa vende por menos de 50 millones de dólares australianos al año) y los dividendos que reparte no tienen impuesto adicional, para evitar la doble imposición.

Impuestos al trabajo

Los aportes y contribuciones laborales de cada país incluidos en el presente trabajo corresponden a todos los pagos obligatorios a cargo del empleador y el empleado, y en cada país dichos conceptos cubren aportes jubilatorios, sindicales, por invalidez, de seguro de salud, accidentes de trabajo y desempleo.

Impuestos sobre el comercio exterior

Argentina es el único de los siete países que aplica Derechos de exportación en los sectores considerados. Además, todos los países devuelven la totalidad de los créditos fiscales del IVA por la compra de insumos para la exportación. Asimismo, dado que en Argentina existen impuestos acumulativos sobre las ventas (IIBB y TSH), que

aumentan el costo de los insumos, los exportadores reciben reintegros a las exportaciones, cuyo monto es igual al precio FOB de las exportaciones multiplicado por la alícuota de reintegros correspondiente a cada sector. La idea subyacente detrás de estos reintegros es cumplir con el principio de no exportar impuestos, aunque no

siempre se logra.

En cuanto a los Derechos de importación, Chile cuenta con un arancel general del 6%, mientras que el resto de los países tienen aranceles diferenciados por producto. En el caso de España e Italia, se trata de los aranceles externos comunes de la Unión Europea.

Por último, para incluir otros impuestos pagados normalmente por las empresas, como los impuestos sobre los sellos, el automotor o el inmobiliario, se consideró el monto verdaderamente pagado por cada sector de acuerdo con el CNE, y se supone lo mismo en todos los países.