- Para tener orden de magnitud de este shock externo favorable, una cosecha de 22 millones de toneladas de trigo, de 43 millones de toneladas de soja y de 50 millones de toneladas de maíz, que son los volúmenes aproximados que tendrá el ciclo agrícola 2021/2022, vale 51.000 millones de dólares a los precios internacionales de este año, pero 31.000 millones de dólares a los precios del 2020, es decir hay 20.000 millones de dólares de efecto precio. Ajustando por el hecho que no todos los granos se exportan, el premio que generan los altos precios en términos de divisas se aproxima a 16.000 millones de dólares anuales respecto de dos años atrás. El boom de precios de commodities agrícolas: sus determinantes.

- Los factores que actualmente sostienen los precios en niveles altos son básicamente tres: a) las existencias globales (relativamente bajas); b) los efectos de la invasión de Rusia sobre la producción ucraniana futura (con impacto en maíz, trigo y girasol); c) una oferta de soja sudamericana (Brasil, Argentina, Paraguay) que será, finalmente, bastante menor que la del año pasado. Como factor bajista asoma en el horizonte la importante desaceleración de la economía china y, probablemente, también de la economía global en un contexto de subas de tasas de interés. Por último, un elemento que será también determinante de la dinámica del mercado en próximos meses es la campaña agrícola en Estados Unidos, un mínimo problema en el primer productor y exportador mundial de granos generaría presión adicional sobre los precios, lo contrario si la campaña avanzase de manera prometedora.

El año pasado China aceleró sus importaciones, en parte para recomponer existencias (esto se dio fundamentalmente en soja) y en parte en la necesidad de abastecer un consumo interno que se mostró muy dinámico, más que su propia producción de granos (caso del maíz y otros cereales).

El escenario externo se viene mostrando muy favorable para Argentina desde fines del 2020 hasta el presente en lo que respecta a precios de commodities agrícolas. Por distintos motivos los granos se hicieron más escasos en este período, e impulsaron una competencia entre consumidores de distintos países que derivó, tal como lo anticipan los libros de texto, en una importante mejora en las cotizaciones internacionales.

Para los países que producen en exceso respecto a lo que necesitan para mantener bien abastecido su mercado interno y en los que el sector agropecuario es una actividad productiva con peso económico propio, caso de nuestro país, el boom de los precios de las commodities ha sido ganar-ganar: más ingresos para el sector y sus eslabonamientos, más divisas para el país y más recaudación para el Estado.

En el primer cuatrimestre de este año la soja promedió USD 648/ton en Puertos Argentinos, un precio que se ubica 20% arriba del valor medio del 2021, si la comparación es contra el 2020, la brecha se amplía al 69%. En maíz, el otro cultivo dominante, que genera actualmente el segundo complejo exportador del país, los precios muestran una dinámica casi idéntica: USD 303/ton en primeros meses de este año, 22% arriba del año pasado y 68% por encima del 2020.

Para tener orden de magnitud del shock externo favorable, una cosecha de 22 millones de toneladas de trigo, de 43 millones de toneladas de soja y de 50 millones de toneladas de maíz, que son los volúmenes aproximados que tendrá finalmente el ciclo agrícola 2021/2022, vale 51.000 millones de dólares a los precios internacionales de este año, pero 31.000 millones a los precios del 2020, es decir, hay 20.000 millones de dólares de efecto precio.

Como no todos los granos se exportan, el premio que generan los altos precios en términos de divisas es aproximadamente el 80% de la cifra anterior, un plus de unos 16.000 millones de dólares.

En esta columna se analizan algunos factores que habrían impulsado los precios al alza en el período, se intenta descifrar cuáles de ellos pueden persistir (o profundizarse) en próximos meses y cuáles por el contrario perder fuerza, dejando de presionar al mercado.

En definitiva, la intención es interpretar lo sucedido, pero también indagar respecto del futuro cercano en materia de precios internacionales de commodities. En este repaso se focaliza particularmente en los siguientes temas: a) existencias globales; b) aceleración y desaceleración de la economía china; c) producción en Estados Unidos; d) invasión de Rusia a Ucrania; e) fondos de inversión en el mercado de futuros de Chicago.

Finalmente, se incluye un apartado con algunas referencias de lo que podría pasar con el trigo en el ciclo 2022/23, cultivo que da inicio al nuevo ciclo agrícola y que está empezando la siembra por estos días.

Las existencias globales

El hecho que las existencias globales de granos se encuentran relativamente bajas es uno de los factores que contribuye a mantener elevados los precios, generando además gran volatilidad en las cotizaciones en presencia de shocks de oferta y demanda.

Las existencias están cerrando el ciclo 2021/2022 sin recuperación con respecto al año pasado y en el caso de la soja, con un retroceso equivalente a 3,7 puntos porcentuales del consumo de un año. El Departamento de Agricultura de Estados Unidos estima que quedarán en existencias unos 90 millones de toneladas de la oleaginosa, el 24,8% del consumo estimado del último ciclo, la relación más baja desde la campaña 2015/2016. En el caso del maíz, se estima un volumen remanente de 305 millones de toneladas, el 25,8% del consumo, una cifra muy similar a la del ciclo previo y que sigue siendo baja en relación a los últimos años (29,3% promedio).

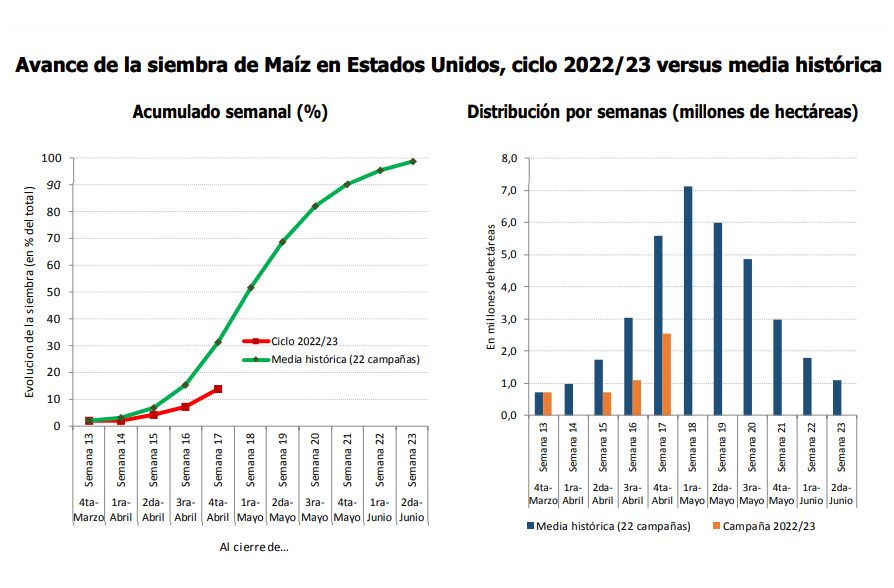

En lo que hace al avance de la siembra, el ciclo 2022/23 está teniendo problemas en el maíz, con una evolución de superficie sembrada que se muestra por debajo de lo que suele ser el proceso normal.

Un dato adicional relevante es que una parte no menor de estos granos en existencia está en países importadores, particularmente en China (se estima que el gigante tiene el 37% de los stocks globales de soja y el 69% de los stocks de maíz). Si bien el mercado es uno solo y en algún momento el intercambio comercial todo lo acomodará, en el corto plazo no es indistinto quiénes son los países que permanecen con granos, si la tenencia está muy concentrada en los exportadores, estos pueden satisfacer relativamente rápido las demandas de los importadores, pero si la tenencia reside en sólo algunos importadores, las demandas de los restantes compradores resultan más difíciles de satisfacer, lo que acrecienta la tensión en el mercado.

La aceleración y desaceleración de la economía China

El gigante asiático fue determinante en la suba de precios internacionales de granos del 2021. Sus compras de soja y de cereales se incrementaron sensiblemente con respecto a los niveles que habían mostrado durante el primer año de la pandemia de COVID-19. En el 2021 la economía china creció por encima del 8%.

Este empuje de demanda fue perdiendo fuerzas ya hacia fines del año pasado y continúa débil durante el 2022. La economía del gigante se está desacelerando y las últimas estimaciones disponibles hablan de un crecimiento de entre 4,0 y 4,5%, una expansión entre normal y buena para un país desarrollado, pero que se ubica muy por debajo de las famosas “tasas chinas”, casi un crecimiento inercial generado por el rebote económico del segundo año de pandemia.

El año pasado China aceleró sus importaciones, en parte para recomponer existencias (esto se dio fundamentalmente en soja) y en parte en la necesidad de abastecer un consumo interno que se mostró muy dinámico, más que su propia producción de granos (caso del maíz y otros cereales).

Por el menor crecimiento económico esperado, la recuperación ya lograda en las existencias y también por lo que sería un aparente rebrote de la pandemia en las últimas semanas, las importaciones de granos de China serán este año muy probablemente de menor cuantía que las del 2021, por lo que este factor de demanda tan importante no estará presente con la misma intensidad que durante el año pasado.

La desaceleración de las compras de China está pasando relativamente inadvertida para los precios del mercado de los últimos meses por dos razones.

En primer lugar, porque en paralelo dos productores agrícolas importantes, Argentina y Brasil, tuvieron problemas climáticos que afectaron la producción de sus principales cultivos. Por caso, Brasil cerrará su ciclo 2021/22 con una caída del 10,4% en la producción de soja, y en Argentina el ajuste estaría en el orden del 6 o 7%. Es decir, que mientras China bajaba sus compras, Sudamérica reducía también sus volúmenes producidos.

En segundo lugar, por la invasión de Rusia a Ucrania y todo lo que ella ha generado (incertidumbre global respecto de los alcances del conflicto, problemas logísticos, efecto adverso sobre las condiciones de exportación presente y de producción futura de Ucrania, cambio hacia otros proveedores en búsqueda de mayor confiabilidad o por efecto represalia, aumento del precio de fertilizantes, etc.). Este factor domina actualmente la escena en los mercados globales, neutralizando cualquier efecto bajista en las cotizaciones.

Producción en Estados Unidos, ciclo 2022/23

Uno de los fundamentos del mercado que se está siguiendo con atención por estos días es la siembra en Estados Unidos, líder global en la producción de granos. Se está mirando la superficie total que podría implantarse, cómo se desenvuelve la siembra y la asignación de tierras entre cultivos que harán los farmers. Las primeras proyecciones del Departamento de Agricultura de ese país indican que los productores se inclinarían por hacer un poco más de soja y menos de maíz. De confirmarse, esto es más oferta en el mercado del maíz y menos en el de la soja.

En lo que hace al avance de la siembra, el ciclo 2022/23 está teniendo problemas en el maíz, con una evolución de superficie sembrada que se muestra por debajo de lo que suele ser el proceso normal y deseado por los productores de acuerdo a su experiencia respecto de la mejor respuesta de la tecnología del cultivo a las distintas fechas de siembra.

Informe IERAL – Fuente NASS – USDA

Estados Unidos utiliza entre 10 y 11 semanas para sembrar unos 36,6 millones de hectáreas de maíz (promedio últimas seis campañas), en una ventana que va desde fines de marzo hasta inicios de junio. De acuerdo a los registros históricos, habitualmente el 30% de la superficie total se encuentra sembrada hacia fines de abril, cifra que en esta campaña se ubica en el 14%. En términos de superficie, se llevaban implantadas unos 5 millones de hectáreas (para una superficie estimada en 36,2 millones), cuando el patrón indica que deberían haberse sembrado ya unos 11 millones de hectáreas.

Dado que quedan todavía varias semanas para continuar con esta labor y que Estados Unidos tiene mucho equipamiento e infraestructura, la superficie de siembra prevista será seguramente realizada en su totalidad, pero la demora puede pasar alguna factura en los rindes medios finales de la campaña, y este es el tema que monitorea el mercado.

Invasión de Rusia sobre Ucrania: efectos de corto y mediano plazos

La invasión de Rusia a Ucrania generó un claro efecto negativo de corto plazo sobre la oferta global de granos, al complicar la salida de los granos ya producidos con destino exportación (ciclo 2021/22), particularmente maíz y trigo ucraniano. También afectó al mercado de los aceites, al ser Ucrania el primer productor mundial de girasol y exportador de aceite de girasol.

Como referencia, a comienzos de este año se esperaba un aporte al mercado global de unos 33,5 millones de toneladas de maíz de Ucrania, cifra que bajó a 23,0 millones a consecuencia de la guerra, un recorte de más de 10 millones de toneladas (que equivalen al 5,4% de la oferta exportable global). En el caso del trigo, el ajuste fue de unos 5 millones de toneladas de Ucrania y 2 millones de Rusia (7 millones, equivalen al 3,4% del mercado global).

A mediano plazo el efecto sobre la oferta global depende de qué suceda con la producción ucraniana y también de las secuelas que pueda dejar el encarecimiento (y problemas de acceso) de los fertilizantes (los más importantes son derivados de combustibles fósiles, particularmente gas natural), un insumo crítico en la producción de muchos países (caso de Brasil). El cómo sigue Ucrania es muy complicado de prever, se están armando distintos escenarios de áreas de siembra en función de duración del conflicto, daño infringido a la infraestructura y el equipamiento productivo, disponibilidad de mano de obra (hubo mucha migración y se estima que no hay vocación de retorno en muchos casos), etc. Puede deducirse que mientras más se extienda el conflicto o más demore Ucrania en volver a la normalidad su contribución al mercado global de commodities será menor a la que tenía antes de la guerra, por tanto, este espacio deberá ser ocupado por otros exportadores y para que ello suceda el mercado debe moverse (ceteris paribus) con niveles de precios más altos de los que venía mostrando.

Fondos de inversión en Mercado de Futuros de Chicago

Lo que pasa con los fondos de inversión en el mercado de futuros de Chicago es un buen termómetro de las expectativas.

Desde fines del 2020 hasta el cierre de abril último, los fondos que operan con fines no comerciales vienen con posición neta compradora tanto en maíz como en soja (poseen más contratos de compra que de venta). En los últimos meses, la tendencia se muestra más firme y creciente en maíz, más no tanto en soja que presenta cierto retroceso.

Las estadísticas revelan que, en las expectativas de los agentes, ponderan más los factores alcistas que bajistas en lo que hace a precios posibles del cereal para próximas semanas, mientras que empieza a haber algunas dudas respecto al futuro de la oleaginosa, probablemente asociadas a lo que pueda pasar con la economía China en lo que resta del año y a un posible aumento de la producción de Estados Unidos de la mano de una mayor área de siembra.

Inicio del ciclo agrícola 2022/23, siembra de trigo

Hacia fines de abril comenzó la siembra de trigo en Argentina, dando inicio al ciclo agrícola 2022/23, en una campaña difícil para proyectar magnitudes (área de siembra, volúmenes, valor de la producción, etc.) y resultados económicos, dada la volatilidad que vienen mostrando los precios internacionales, los riesgos de una mayor intervención sobre el mercado de exportación (con efecto desaliento incluido) y los posibles problemas de abastecimiento de insumos críticos que se pueden presentar durante el transcurso de la campaña, en un contexto global enrarecido en materia de logística y comercio, primero por la pandemia y, más recientemente, por la invasión de Rusia a Ucrania.

La única entidad del país que ha presentado a la fecha su primera estimación de lo que podría ser el área triguera este año es la Bolsa de Cereales de Buenos Aires. La Bolsa estima unos 6,5 millones de hectáreas, un leve retroceso respecto de la campaña previa (6,7 millones).

En el actual momento del mercado del trigo, con precios externos muy atractivos y en un contexto local de clima y condición de suelos de normal a bueno, puede generar sorpresa la caída en la superficie que está previendo la Bolsa. De acuerdo a la entidad, los factores que estarían percutiendo negativamente serían básicamente tres: 1) el encarecimiento de ciertos insumos de producción, particularmente de fertilizantes; este es un fenómeno global pero que se agrava a nivel local por restricción sobre bienes importados y priorización de otros mercados por parte de proveedores internacionales; 2) riesgo de una mayor intervención del gobierno sobre el mercado del trigo, que complique la comercialización futura, además de generar un castigo adicional al que ya tiene sobre el precio que recibe el productor; 3) relacionada a la anterior, la sustitución del trigo por otros cultivos, caso de cebada, de menor incidencia en la canasta de consumo interno de alimentos y por ende con menos chances (a priori) de sufrir en el futuro nuevas restricciones o cargas tributarias.

El precio FOB del trigo argentino cotizó en abril un 54% por encima del valor del mismo mes del año previo y 68% por encima de abril 2020. En otras plazas trigueras de referencia del mundo, se observa una revalorización del cereal de similar o mayor magnitud (caso del trigo de invierno de Golfo de México Estados Unidos, que más que duplicó su valor en últimos dos años). Con respecto al precio interno (Pizarra Rosario), el trigo cotizó en abril prácticamente al doble de lo que se pagaba en abril 2021 ($39,3 mil/ton frente a $19,8 mil/ton).