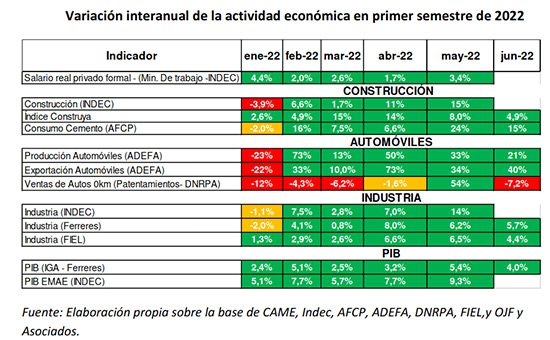

Si el análisis de la coyuntura de la economía argentina se lleva a cabo desde el punto de vista de la evolución de la actividad económica interanual, en los primeros seis meses de 2022 las conclusiones serían relativamente buenas. Hasta junio pasado, el PIB y otras variables de actividad mostraban variaciones interanuales positivas, inclusive el salario real, que determina, en gran medida el consumo, a pesar de la aceleración de la inflación ocurrida este año.

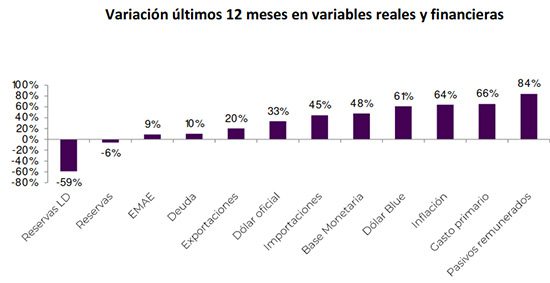

Pero el problema es que en Argentina de 2022 los “papeles” viajan más rápido que los “bienes”, dado que, mientras los pasivos remunerados del BCRA subieron 84% nominal en los últimos 12 meses, el gasto primario del sector público nacional subió un 66%, el dólar blue subió un 61% y la base monetaria lo hizo en un 48%; la actividad económica aumentó un 9% y las reservas de libre disponibilidad del BCRA cayeron cerca de 60%. Tal exuberancia nominal exacerbó la inflación, que a junio marcaba 64% interanual.

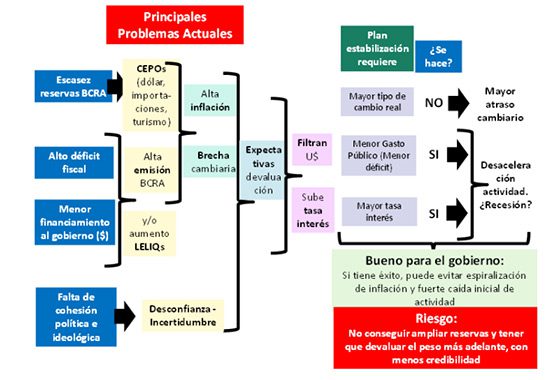

En la situación inicial, la escasez de reservas en el BCRA devino en mayor cepo cambiario y a las importaciones. Junto a un alto déficit fiscal y al menor financiamiento privado al sector público (que quedó claro desde junio), y a los problemas que se observaban en la coalición política que conduce el Gobierno, impactaron en una suba de los tipos de cambio alternativos, la brecha cambiaria y la inflación.

Si a lo anterior se agrega que el tipo de cambio oficial exhibe evidencias de atraso (se ubica 23% por debajo del promedio de los últimos 22 años), todo condujo a aumentar las expectativas de suba discreta del tipo de cambio oficial. Esto genera una lógica menor liquidación de exportaciones, y por esa vía agrava la situación en materia de reservas.

Ante una situación como la descripta, en el pasado típicamente se aplicaron planes de estabilización que combinaban una suba inicial del tipo de cambio (por el problema de su atraso y la escasez de reservas) con una política fiscal de menor gasto para bajar el déficit fiscal y, por esa vía, la emisión de dinero por parte del BCRA, junto a una suba de la tasa de interés. Por supuesto, se requiere también fortaleza y cohesión política. Normalmente esa estrategia lleva primero a una recesión, y luego, si tiene éxito, a una menor inflación y recuperación de la actividad, la cual ocurre difícilmente antes del tercer o cuarto trimestre.

Hasta ahora, los anuncios del nuevo equipo económico apuntan más a morigerar la marcha del gasto público y el déficit fiscal, especialmente en subsidios económicos en los sectores de energía y transporte, que a intentar solucionar el atraso cambiario. Esto último, seguramente, porque generaría una rápida recesión y complicaría la situación social. Una eventual recuperación posterior, con suerte, llegaría ya sobre las PASO. En todo caso, la escasez de reservas se intenta aliviar, al menos al inicio, con adelantos de exportaciones e ingreso de divisas al BCRA vía endeudamiento externo (aún no confirmado).

Quiere decir que se trata de una estrategia encaminada, mayormente, a no agravar el problema inflacionario en el corto plazo. Busca evitar una suba discreta del tipo de cambio y la inflación, soportando una menor actividad económica, pero no de la magnitud que implicaría la devaluación inicial del peso. Si esta estrategia tiene éxito (desde el punto de vista de los objetivos del Gobierno), dejará un tipo de cambio oficial con fuerte retraso a quienes deban administrar la economía desde diciembre de 2023, y pesados vencimientos de deuda pública. Y si el fortalecimiento de las reservas no ocurre en la magnitud esperada, la presión por la suba del dólar comercial recaerá sobre esta misma administración, que difícilmente podría evitarlo.

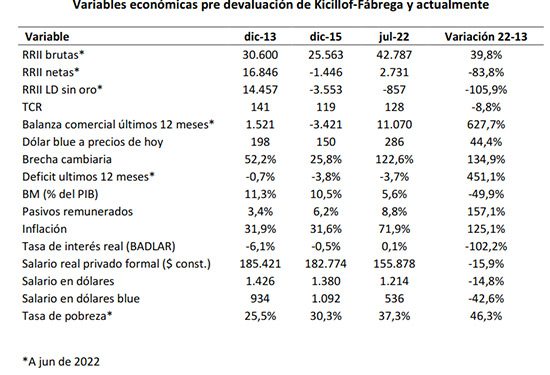

Ante una situación de estrechez de reservas, se tiene la reacción de enero de 2014 generada por el entonces ministro Kicillof y presidente del BCRA, Fábrega, con una suba del 23% en el tipo de cambio oficial, aunque en esa oportunidad sin combinar con ajuste fiscal, por lo cual los efectos de la devaluación del peso se anularon en poco menos de un año.

Pero en aquel momento la situación se mostraba bastante diferente a la actual. Si comparamos junio-julio de 2022 con diciembre de 2013, previo al ajuste cambiario de Kicillof-Fábrega, la situación de reservas neta del BCRA era bastante más holgada que ahora, que resultan negativas. También en el tipo de cambio oficial había mayor margen: en diciembre de 2013 se ubicaba un 10% arriba de lo valores actuales. No obstante, en 2022 el saldo comercial es muy superior al de 2013. La brecha cambiaria es ahora más del doble que la existente en diciembre de 2013, y con un déficit primario muy superior (3,7% del PIB los últimos 12 meses, frente a 0,7% en aquel momento).

La estrategia actual, hasta donde se conoce, apunta a un menor déficit fiscal (meta de 2,5% del PIB acordado con el FMI) aunque sin ajuste cambiario inicial, supliendo el problema de la escasez de reservas a través de endeudamiento externo y adelantos de exportaciones.

Ahora hay mucho más peso de los pasivos remunerados del BCRA (8,8% frente a 3,4% del PIB) y la tasa de inflación actual es más del doble que la de fines de 2013. En 2022 también son menores los salarios en pesos (-16%) y en dólares oficiales (-14,8%), y desde el punto de vista de los riesgos sociales, la última tasa de pobreza fue de 37,3%, cuando era 25,5% a fines de 2013.

En definitiva, resulta mucho más desafiante la situación actual que la de diciembre de 2013. En aquel momento se decidió una suba discreta (moderada) del tipo de cambio, sin ajuste fiscal, que al cabo de unos meses no solucionó ninguno de los problemas económicos preexistentes, pero que le permitió a esa administración llegar al final del mandato en diciembre 2015 sin un fogonazo inflacionario y una crisis económica de mayor envergadura (aunque dejando grandes desequilibrios para la siguiente administración).

La estrategia actual, hasta donde se conoce, apunta a un menor déficit fiscal (meta de 2,5% del PIB acordado con el FMI) aunque sin ajuste cambiario inicial, supliendo el problema de la escasez de reservas a través de endeudamiento externo y adelantos de exportaciones, sobre lo cual no existen aún mayores precisiones ni resultados. Está claro que se trata de un escenario de política económica muy desafiante, en un marco de apoyo político cuya evolución se debe seguir a futuro.

El ajuste fiscal necesario en lo que resta del año para cumplir con FMI

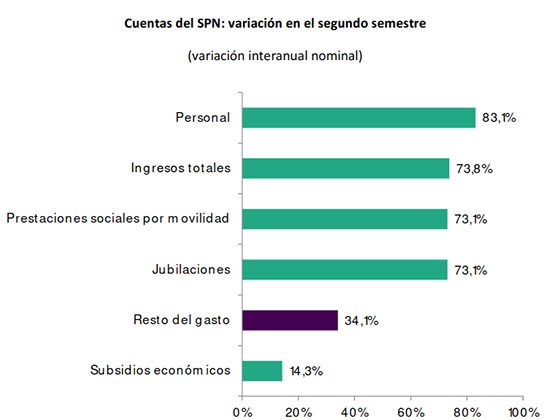

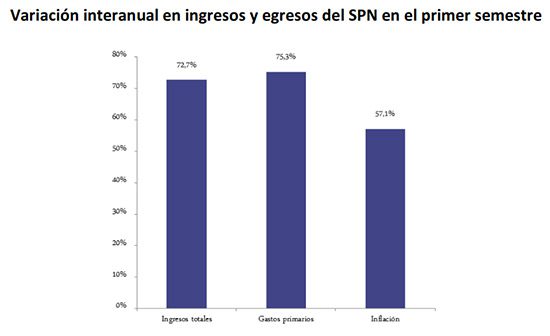

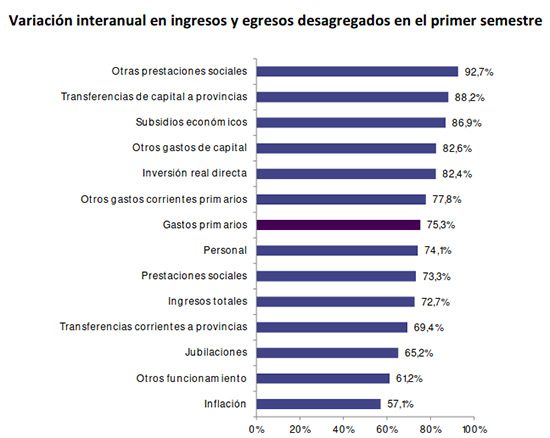

En el primer semestre del año, mientras la inflación resultó del 57% anual, los ingresos del SPN subieron 73%, pero no mejoró el resultado fiscal, por cuanto el gasto primario aumentó más que los ingresos 75%). En especial, se destacan las subas observadas en las categorías Otras Prestaciones Sociales (93%), Transferencias de Capital a Provincias (88%), Subsidios económicos (87%) e Inversión Pública Directa 82%) y Gasto en Personal (74%).

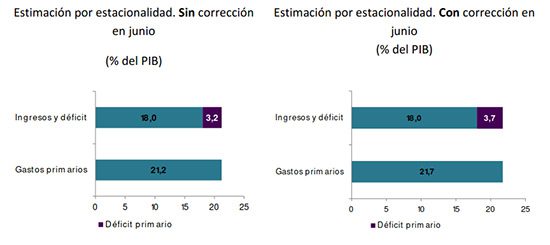

Si en el segundo semestre las erogaciones y los ingresos del SPN siguieran al ritmo del primero, en 2022 el déficit primario resultaría de 3,2% del PIB, claramente por arriba de la meta de 2,5% acordada con el FMI. Inclusive, sería de 3,7% del PIB si en junio pasado no se hubiese ampliado la brecha entre el gasto devengado y el pagado.

¿Cuál debiera ser la política fiscal el resto del año para cumplir la meta de déficit con el FMI? Estimando una suba del 74% en los ingresos del SPN en todo el año, el posible efecto del ajuste de subsidios y tarifas anunciado, una movilidad previsional (que impacta también sobre otras erogaciones) del 73% y un aumento del gasto en categoría Personal del 83% (por aumentos ya concedidos en paritarias), se requiere que el resto del gasto del SPN (otros gastos de funcionamiento, transferencias corrientes y de capital a provincias, planes sociales, inversión pública, etc.) aumente sólo un 34% en lo que resta del año, frente a una inflación del 80% con la que se construyó este ejercicio.