Por Maximiliano Gutiérrez para el Informe de coyuntura de IERAL.

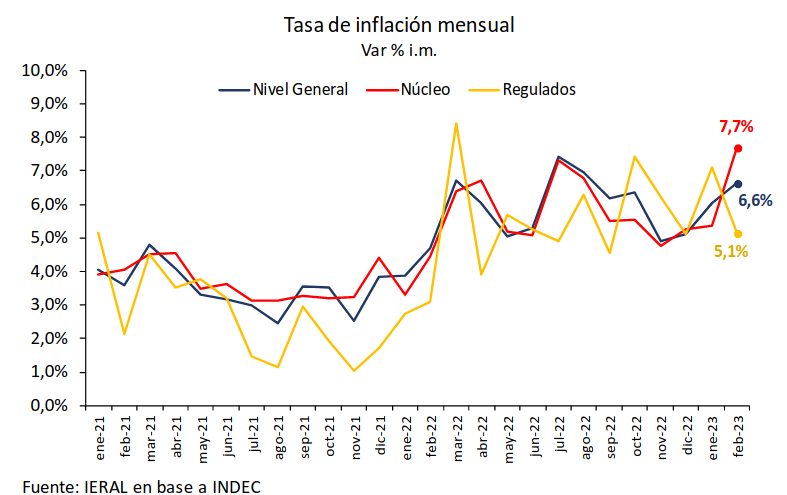

Los datos de febrero publicados esta semana por el INDEC confirmaron que la inflación se ha instalado en el andarivel del 6% para la medición mensual. Y para los últimos doce meses llega a los tres dígitos. La variación del IPC de febrero fue de 6,6%, se aceleró 0,6 puntos con respecto a enero y, en términos interanuales, marcó un incremento de 102,5%. Incluso en un contexto en el que siguen reprimidos precios clave, como el tipo de cambio oficial y las tarifas de servicios públicos.

Así, el primer bimestre de 2023 es el comienzo de año más comprometido en materia inflacionaria desde el 2001. Supera la referencia del mismo período de 2014, cuando el gobierno de ese año aplicó un ajuste del tipo de cambio oficial de 6,5 a 8 pesos por dólar, y tuvo inmediata repercusión sobre los precios al consumidor.

En este arranque de 2023 el salto ha sido muy significativo para la llamada “inflación núcleo”, que pasó de un 5,4% mensual en enero a 7,7% en febrero. De este modo, la inflación núcleo también se instaló en los tres dígitos (100,4%) en la variación interanual. Vale consignar que la aceleración de la inflación ha sido más intensa en el NEA y en el NOA, con guarismos para la núcleo de 8,9% y 9,2%, respectivamente.

De esta manera, el IPC del INDEC fue superior a las expectativas de mercado, que estimaba 6,1% para la general y 6% para la núcleo.

La división de mayor aumento en el mes fue en alimentos y bebidas no alcohólicas (9,8%). Preocupante en sí mismo, pero también por su dinámica, yq que se aceleró un 4,7% en diciembre de 2022, y tuvo un consecuente impacto sobre los estratos de menores ingresos. Esta dinámica se explica principalmente por la incidencia que tuvo el alza de carnes y derivados (19,5%) y de productos lácteos y huevos (7,6%) y frutas (13,8%). Por el contrario, la caída de la categoría verduras, tubérculos y legumbres moderó el indicador (-0,17%).

Las siguientes divisiones con mayores aumentos fueron comunicación (7,8%), sobre la que incidió el alza de los servicios de telefonía, cable e Internet, y restaurantes y hoteles (7,5%), por las subas en restaurantes y comidas fuera del hogar. Por su parte, el aumento de las cuotas de las prepagas impactaron sobre salud (5,3%); cigarrillos, en bebidas alcohólicas y tabaco (5,2%). El incremento de los combustibles incidió sobre transporte (4,9%); y los servicios de electricidad y agua en algunas regiones, en vivienda, agua, electricidad y otros combustibles (4,8%).

Las dos divisiones de menor variación en febrero fueron prendas de vestir y calzado (3,9%), que desde noviembre se viene moviendo por debajo de la inflación general, y educación (3,2%).

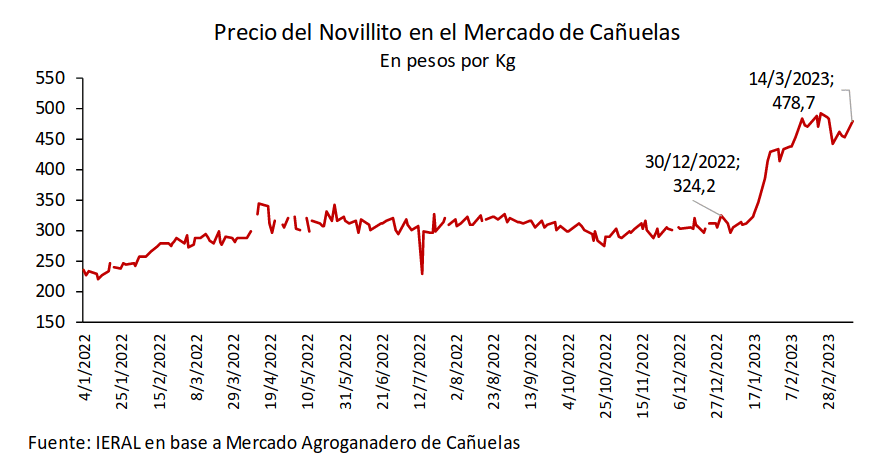

En febrero tuvo incidencia la recuperación parcial del atraso que registraba la evolución del precio de la carne. Dada la ponderación de 8,9 puntos porcentuales que tiene sobre el IPC la división de carne y derivados, este rubro aportó 1,7 puntos porcentuales al guarismo de febrero.

A nivel mayorista, la carne vacuna lleva acumulado un incremento de casi el 48% en lo que va del año, fenómeno desatado a partir de la última semana de enero. Mientras que en el segmento minorista la variación desde entonces ha sido de 33%, por lo que podría haber margen para ajustes adicionales de este precio clave de la canasta familiar.

En lo que respecta a las restantes categorías, los bienes y servicios Regulados anotaron una suba mensual de 5,1%, desacelerando 2,0 puntos porcentuales respecto a enero. Se computan aquí los aumentos en las tarifas de gas y agua, combustibles, cigarrillos y las prepagas. Su medición interanual alcanza un 97,3%.

La aceleración inflacionaria detectada en los últimos datos genera complicaciones para el manejo de la macro. Entre las inevitables derivaciones hay que contemplar la expectativa de una aceleración del crawling peg, por el rezago del tipo de cambio frente a la inflación.

Los bienes y servicios con un comportamiento estacional anotaron una suba de 3,3% mensual, que claramente sirvió de ancla para evitar que la inflación general escalara aún más en febrero. De todos modos, en los últimos doce meses el aumento de este segmento acumula un 120,8%.

A diferencia de enero cuando los regulados y estacionales explicaron el 39,5% de la variación del Indice, en febrero pasaron a representar solo el 21,7% de la inflación general, mientras que el 78,3% restante es explicado por la inflación núcleo.

La aceleración inflacionaria detectada en los últimos datos genera complicaciones para el manejo de la macro, al margen del significado político que tiene el regreso a la dimensión de los tres dígitos en la medición interanual. Entre las inevitables derivaciones hay que contemplar la expectativa de una aceleración del crawling peg, por el rezago del tipo de cambio frente a la inflación y, del otro lado de ese mismo “mostrador”, la percepción de la necesidad del Banco Central de volver a elevar las tasas de interés de política, para mantenerlas positivas en términos reales. Mientras estas variables se acomodan al nuevo escenario, la inestabilidad puede acentuarse.

En su comunicado oficial de febrero, el BCRA había mantenido sin cambios la tasa de política monetaria ya que la inflación núcleo de enero, que refleja el comportamiento más tendencial del nivel general de precios, se había ubicado el 5,4%, apenas 0,1 punto por encima de diciembre. En cambio, el dato de 7,7% para la inflación núcleo de febrero no podrá ser minimizado por la autoridad monetaria a la hora de decidir el nivel de la tasa de interés de aquí en más: la tasa efectiva mensual de política monetaria es, hasta este jueves, del 6,2%.

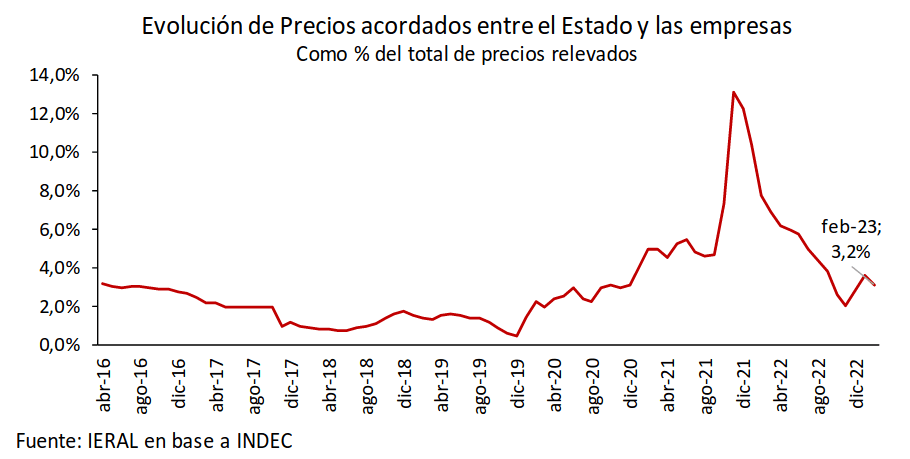

La incidencia de “precios justos” en la medición del IPC

Los productos que se encuentran dentro de programas de acuerdo entre el Estado y el sector empresarial para febrero representaron el 3,2% del total de precios relevados en el GBA, ya que se canalizan a través de super e hipermercados, pero no en comercios de cercanía.

Por otro lado, marzo suele ser un mes con inflación más elevada debido al ajuste de indumentaria (por el cambio de estación) y de educación (por el inicio de clases). Asimismo, para marzo se esperan más ajustes en regulados: colegios privados (16,4%), prepagas (7,7% para quienes perciben ingresos netos superiores a ARS 392.562 y 5% para quienes tengan salarios por debajo de dicho umbral), combustibles (3,8%) trenes y colectivos (6%) servicio doméstico (4%); las alzas de gas según ingresos del usuario serán entre 39% y, al menos, 50% para los de mayores recursos; en agua las subas según área geográfica operarán entre 15 y 20%.

Con respecto a la llamada inflación de costos, que involucra la evolución de tarifas, salarios y tipo de cambio, cabe prever una presión creciente, ya que desde fin de 2018 hasta la fecha se ha acumulado una “inflación reprimida” del 20,2%. Esta es la diferencia entre la suba de precios al consumidor en los últimos 50 meses, que fue de 596,2% y la de la canasta conformada por el tipo de cambio oficial, los salarios y las tarifas, que anotó una variación de 479,1% en igual período. Así, mientras los precios al consumidor han subido a un ritmo mensual equivalente al 4% a lo largo de los últimos 50 meses, el mix de salarios, tipo de cambio y tarifas lo ha hecho a una tasa de 3,6% mensual acumulativa.