- El aumento de la recaudación interanual en términos reales correspondiente a abril, tanto de los impuestos asociados al mercado interno, que fue de 3,9 %, como de la totalidad de recursos del gobierno (1,3 %) reflejan una marcada desaceleración del nivel de actividad en el arranque de este segundo trimestre.

- La recaudación impositiva asociada al mercado interno, en el índice desestacionalizado elaborado por IERAL, muestra una caída de 12,4 % entre diciembre de 2021 y abril 2022 en términos reales. Estos guarismos son compatibles con una merma de alrededor del 2% del PIB en el período. Extrapolando estos datos del arranque de 2022 para el resto del año, se tiene que se está licuando casi la mitad del “arrastre estadístico” positivo con el que había terminado el 2021.

- Para una base 100 en el primer cuatrimestre de 2019, en enero-abril de 2022 el índice de impuestos asociados al mercado interno se ubica 3,4% por debajo de aquella referencia de tres años atrás. Los tributos que se incluyen en este índice son el IVA, aranceles a las importaciones, a los combustibles, a créditos y débitos bancarios y aportes personales y contribuciones patronales.

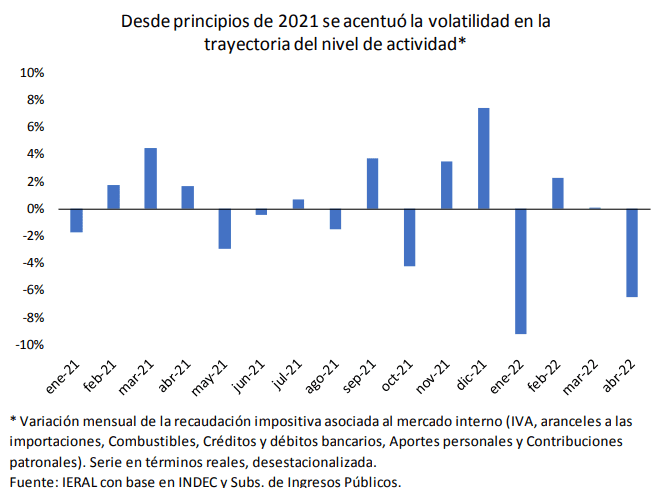

- En los últimos dieciséis meses, el índice desestacionalizado de IERAL no ha podido anotar tres meses consecutivos de variación positiva, con un patrón de un mes de caída cada dos meses de recuperación. Ocurre que, ante la falta de instrumentos genuinos de política económica, cada intento de expansión fiscal y monetaria contiene las semillas de su propio ajuste, sea por la aceleración inflacionaria que licúa la demanda agregada, sea por la falta de capacidad de financiamiento de las importaciones necesarias para lubricar la oferta de bienes y servicios.

El aumento de la recaudación interanual en términos reales correspondiente a abril, tanto de los impuestos asociados al mercado interno, que fue de 3,9%, como de la totalidad de recursos del Gobierno (1,3 %), refleja una marcada desaceleración del nivel de actividad en el arranque de este segundo trimestre. La recaudación impositiva asociada al mercado interno, en el índice desestacionalizado elaborado por IERAL, que en términos reales muestra una caída de 12,4% entre abril de 2022 y diciembre de 2021, es compatible con una caída de alrededor del 2% del PIB en el período, recortando parte del “arrastre estadístico” positivo con el que arrancó el año. Los tributos que se incluyen en este índice son el IVA, aranceles a las importaciones, a los combustibles, a créditos y débitos bancarios y aportes personales y contribuciones patronales.

Impuestos e inflación

De esta manera, se empiezan a notar los efectos negativos de la aceleración inflacionaria que se observa desde fines de 2021, con un pico en marzo de este año en el que el IPC superó el umbral del 6% mensual y que se espera que no baje sustancialmente para abril.

Así, para una base 100 en el primer cuatrimestre de 2019, para enero-abril de 2022 el índice de impuestos asociados al mercado interno se ubica 3,4 % por debajo de aquella referencia de tres años atrás. Extrapolando estos datos del arranque de 2022 para el resto del año, se tiene que se está licuando casi la mitad del “arrastre estadístico” positivo con el que había terminado el 2021.

Las limitaciones de la economía argentina para superar el nivel de actividad pre-COVID, pese a la fuerte mejora experimentada en los términos de intercambio, tiene que ver con un ciclo cada vez más volátil. En los últimos dieciséis meses, el índice que refleja la evolución en términos reales de la recaudación impositiva asociada al mercado interno no ha podido anotar tres meses consecutivos de variación positiva, con un patrón de un mes de caída cada dos meses de recuperación.

Ocurre que, ante la falta de instrumentos genuinos de política económica, cada intento de expansión fiscal y monetaria contiene las semillas de su propio ajuste, sea por la aceleración inflacionaria que licúa la demanda agregada, sea por la falta de capacidad de financiamiento de las importaciones necesarias para lubricar la oferta de bienes y servicios.

Lo cierto es que el ciclo de stop and go del período anterior, que podía medirse en años pares e impares (éstos últimos, vinculados a las elecciones correspondientes) parece ahora ceder paso a una dinámica todavía más inestable, en la que el stop and go se cuenta por trimestres.

Crédito: Informe IERAL

En este sentido, la aceleración inflacionaria de los últimos meses apunta a replicar en el presente lo ocurrido en el primer semestre de 2021. En aquel momento, como efecto rezagado de la fortísima emisión monetaria de origen fiscal registrada en 2020 y, en el presente, como derivación de un fenómeno similar, pero más cercano, concentrado en el cuarto trimestre del 2021, cuando las transferencias del Banco Central al Tesoro alcanzaron la friolera de 1,16 millón de millones de pesos. En términos del cuarto trimestre, tamaña emisión fue equivalente a 10 puntos del PIB, un patrón semejante al verificado en 2020.

El impacto negativo sobre el nivel de actividad de cada ciclo de escalada inflacionaria se acentúa por dos factores: a) si bien el efecto de la emisión sobre la inflación suele darse con algún rezago, en el presente esos plazos parecen acortarse; b) en forma convergente, los problemas de abastecimiento de insumos importados son más intensos en estos primeros meses de 2022 frente a lo ocurrido en el primer semestre de 2021, dada la falta de reservas en el Banco Central.

La política fiscal y monetaria de los primeros 3 meses de 2022 había dado un giro visible respecto de la última parte de 2021, pero es temprano para que ese cambio impacte sobre la inflación y las expectativas. Más aún cuando en el mes de abril la emisión de origen fiscal volvió a patrones del último trimestre de 2021, aunque en este caso por el uso del Tesoro de cuentas propias que se encontraban indisponibles, al margen del mecanismo de “adelantos transitorios” que el BCRA habitualmente transfiere al Tesoro.

En el primer trimestre, estos guarismos mostraban una contracción de 87 mil millones de pesos/mes, pero para abril se infiere una expansión de origen fiscal de 390 mil millones de pesos, igual (en términos nominales) al promedio mensual de 390 mil millones/mes del cuarto trimestre de 2021. Es posible, de todos modos, que el dato del mes pasado no se corresponda exclusivamente con el déficit, sino que también incluya la cancelación de una fracción de la deuda en pesos que vencía en el período y que no pudo ser cancelada por el mecanismo del roll-over en el mercado de capitales local. La expansión monetaria de abril no se expresó en variación significativa de la base monetaria, ya que se utilizó a pleno la esterilización a través del aumento significativo de los pasivos remunerados (leliqs/pases) del BCRA.