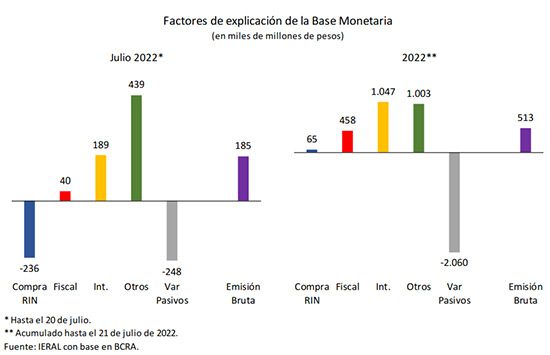

La adquisición en el mercado secundario de títulos del Tesoro por parte del Banco Central ha generado una emisión de pesos plus de 1,1 millón de millones entre principios de junio y los últimos datos de julio. En este sentido, no hay cambios significativos entre el mes pasado y el actual. En cambio, analizando julio por separado, sí se advierten los primeros efectos de lo anunciado por la flamante gestión económica, con una marcada desaceleración de la emisión destinada directamente al Tesoro, acotada a 40.000 millones de pesos hasta el momento. Como, a su vez, el sector externo está jugando este mes un rol contractivo (por ventas netas de dólares), el Central no ha tenido que utilizar la aspiradora de fondos (Leliq) en la magnitud del mes pasado. Los llamados pasivos remunerados del Central, que en junio se habían incrementado en nada menos que 1,06 millón de millones de pesos, en lo que va de julio aumentan en 248.000 millones.

El comportamiento de las variables monetarias de julio, de todos modos, no puede ser extrapolado a lo que resta del año. Por empezar, se necesita incrementar las reservas del Central, y comprar dólares tiene efectos expansivos. Además, la limitada emisión de origen fiscal puede haber sido un movimiento “por única vez”, mientras el Tesoro se está apropiando de la “caja” de distintos organismos públicos.

Adicionalmente, el roll over de los vencimientos de deuda interna no está asegurado para lo que resta del año, aun cuando en julio hubo novedades positivas para el Tesoro. En igual dirección hay que computar la expansión autónoma que significa el pago de intereses de las Leliq, que en la transición de julio a agosto estará perforando el umbral de los 200.000 millones de pesos/mes, junto con los cambios regulatorios destinados a lograr una mayor exposición de los bancos al Tesoro; mientras que, del otro lado del mostrador, la caída de la demanda de dinero parece no haber encontrado piso todavía.

Por ese conjunto de factores, el piso de la inflación de 2022 explicado por expansión monetaria se acerca al 85% interanual. No se pueden cambiar las expectativas de inflación si no se ataca la combinación de variables fiscales y monetarias que dan lugar a ese fenómeno.

Para que la dinámica fiscal y monetaria sea sustentable en lo que resta de 2022, de todos modos, el Gobierno deberá trabajar activamente en el control del gasto público, ya que la emisión de pesos y las normas para el sistema bancario han quedado subordinadas al objetivo del Tesoro de conseguir financiamiento. Las partidas destinadas a cubrir el déficit de las empresas estatales y la inversión pública son las primeras candidatas al ajuste, ante la falta de avances en el recorte a los subsidios energéticos y del transporte. Las internas del oficialismo y la relación entre Nación y las provincias serán puestas a prueba en este escenario.

El otro instrumento para encauzar las cuentas fiscales pasa por evitar que el gasto corriente del sector público copie la trayectoria de la recaudación. En un escenario de aceleración de la tasa de inflación, esta tarea puede verse facilitada, aunque siempre condicionada a las fuerzas prevalecientes desde el flanco político.

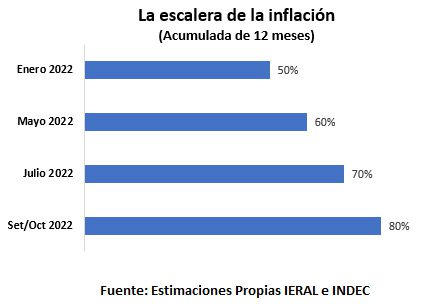

Obsérvese al respecto la escalera ascendente de inflación interanual en lo que va del año, y lo que puede proyectarse para próximos meses. En enero, el acumulado de doce meses de la variación del IPC se ubicaba en el 50%, y se necesitaron cuatro meses para pasar al escalón del 60% interanual en mayo, pero en sólo dos meses este guarismo habrá de trepar al 70% cuando se conozcan los datos de julio. A este ritmo, el peldaño del 80% interanual sería alcanzado hacia setiembre u octubre.

La trayectoria ascendente de la inflación interanual es clave en la dimensión fiscal. Esto porque las partidas de gasto público se mueven con inercia, en parte atadas a la inflación pasada, lo que permite hacer un ajuste, si se tiene la convicción y la fortaleza política para hacerlo.

Una fracción significativa de la recaudación impositiva tiende a copiar la trayectoria de la inflación, por lo que una pauta estricta de gasto público en términos nominales es lo que permitiría acotar el tamaño del déficit fiscal por debajo de las tendencias del primer semestre, y ajustarlo a un escenario de menor financiamiento disponible.

Por supuesto que la evolución desfasada de gasto e ingresos es un instrumento que puede funcionar en el corto plazo, pero no se puede descansar en ese mecanismo en un horizonte de mediano plazo. Al contrario, usar y abusar de la escalera ascendente de la inflación puede derivar en una espiral de devaluación, precios y salarios. Hasta ahora, la política del Gobierno se ha basado en la idea de un gasto público como instrumento para dinamizar el consumo, y es lo que explica el incremento de partidas en relación a 2019, pese a que ya hemos ingresado a un escenario pospandemia. Revertir el deterioro de la macro implica aceptar que la herramienta del gasto público logra resultados opuestos a los esperados.

Limitadas opciones del “plan B”

En la medida en que el sendero de “prueba y error” no logre revertir el deterioro de las expectativas o que las principales fracciones del oficialismo le quiten el apoyo a los últimos pasos dados por la conducción económica, hay pocas opciones disponibles para enfrentar la crisis con chances de revertirla.

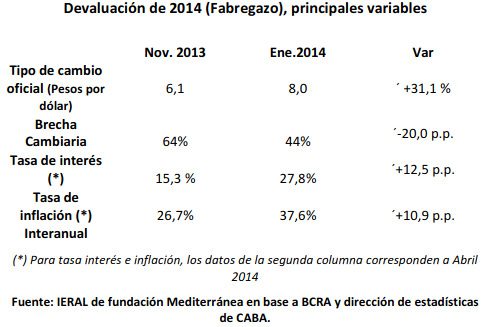

Entre los escenarios alternativos que se barajan y, en cierto modo, asociado a un intento de “fuga hacia adelante”, está la recreación de la experiencia de fin de 2013 y principios de 2014, la devaluación del peso realizada bajo la conducción del ministro Kicillof y del presidente del Banco Central de entonces, Juan Carlos Fábrega.

No puede desecharse esa opción, pero sí subrayar los riesgos que surgen de las diferencias de contexto. En aquella oportunidad, la inflación interanual se ubicaba en el 26,7% (a noviembre de 2013), la brecha cambiaria era del 64%, el nivel de las reservas netas del Banco Central se ubicaba en torno a los 16.000 millones de dólares, mientras que, a nivel político, no existían fisuras relevantes en el seno del oficialismo. Las condiciones del presente obligan a pasos cuidadosos, reforzando al máximo las pocas anclas disponibles, fundamentalmente el gasto público. A eso obliga una inflación que triplica los registros de 2013, reservas netas que son una fracción de aquellas y una brecha cambiaria que más que duplica los datos de entonces.

Una devaluación sin anclas puede inaugurar una “etapa superior” de la espiral de precios, dólar y salarios, por lo que es clave que la política fiscal sea suficientemente potente para que, a su vez, la política monetaria recupere el rol de regenerar la demanda de pesos, objetivo que no se puede lograr si la emisión está subordinada al financiamiento directo e indirecto del Tesoro. Sin esas anclas, las eventuales políticas de ingresos que puedan intentarse tendrían vida corta.